Vergleich: Die 6 besten Robo-Advisors – eine moderne Form der Vermögensverwaltung

- 24.09.2018 um 12:02 Uhr

DealDoktor (Bjoern)

DealDoktor (Bjoern)

Bei zahlreichen Verbrauchern herrscht heutzutage große Unsicherheit, was die Planung der eigenen Kapitalanlage angeht. Dabei stellen sich Fragen wie: Welche Aktien soll ich kaufen? In welche Fonds/ETFs investiere ich am besten? Soll ich meinen Anlageschwerpunkt auf europäische oder weltweite Titel legen? Wie schaffe ich den richtigen Spagat zwischen Sicherheit und Rendite?

In den meisten Fällen wenden sich Kunden mit diesen Fragen an ihre Hausbank oder einen klassischen Vermögensberater. Das Problem besteht allerdings darin, dass dann hauptsächlich die jeweiligen hauseigenen Finanzprodukte angeboten werden, die meist mit hohen Gebühren und Provisionen verbunden sind. Seit geraumer Zeit existieren zwar auch sogenannte Honorarberater, jedoch ist dort ein Stundensatz von bis zu 200€ keine Seltenheit.

In den vergangenen zwei Jahren haben sich immer mehr Unternehmen dieses Problems angenommen und neue Strategien geschaffen, wie sie Anlegern eine günstige und dennoch professionelle Vermögensberatung und Vermögensverwaltung anbieten können. Das Geschäftsmodell, was hinter dieser Idee steckt, wird dabei als Robo-Advisor bezeichnet. Die Anbieter einer solchen Lösung sind in aller Regel Start-Ups aus der FinTech-Branche, vermehrt aber auch Banken. Ich möchten euch im folgenden Ratgeber ausführlich informieren, was Robo-Advisors sind, wie sie funktionieren, welche Vor- sowie Nachteile es gibt und euch zudem in einem Vergleich die bekanntesten Anbieter in diesem Segment vorstellen.

Was sind Robo-Advisors?

Robo-Advisors sind FinTech-Unternehmen, die entweder eine Beratungssoftware (Finanzvermittlung, FV) oder eine vollumfängliche Online-Vermögensverwaltung (VV) anbieten. Hinter den Robo-Advisors stecken spezielle Algorithmen, die auf Grundlage bestimmter Angaben, die du als Anleger machen musst, das für dich optimal geeignete Portfolio zusammenstellen. Falls es sich beim Robo-Advisor nicht um einen reinen Finanzvermittler mit Beratungssoftware, sondern um eine Online-Vermögensverwaltung handelt, sind die Unternehmen ebenfalls in der Lage, eine Verwaltung und Überwachung des Portfolios vorzunehmen.

Demzufolge ist der Name Robo-Advisor im Grunde eine Sammelbezeichnung für sämtliche Finanzdienstleister, bei denen Kunden zumindest eine zum Teil automatisierte Kapitalanlage nutzen können. Zahlreiche Robo-Advisors nutzen vor allem ETFs als Anlageprodukte, die ich in den Börsen-Specials bereits ausführlich erklärt habe. Nun möchte ich etwas näher darauf eingehen, dass es am Markt zwei verschiedene Varianten der Robo-Advisors gibt, nämlich zum einen reine Finanzierungsvermittler und zum anderen Online-Vermögensverwaltungen.

Finanzvermittler (FV): Robo-Advisors mit Beratungssoftware

Die erste Gruppe der Robo-Advisors sind reine Finanzvermittler (FV) und stellen deshalb keine umfängliche Vermögensverwaltung zur Verfügung. Stattdessen wird eine Beratungssoftware kostenlos zur Verfügung gestellt, die dem Kunden nach einer Analyse bestimmte Produkte vorschlägt. Letztendlich wählst du als Kunde allerdings selbst, ob du Produkte mit einem hohen, mittleren oder geringeren Risiko haben möchtest.

Auf diese Form der Robo-Advisors werde ich im folgenden Teil des Ratgebers nicht näher eingehen, da es insbesondere die zweite Gruppe ist, die durch ihre Online-Vermögensverwaltung sehr interessant ist und dem Anleger einen echten Mehrwert bietet. Trotzdem werden manche Anleger mit den Anbietern als reine Finanzvermittler ausreichend versorgt sein, weshalb ich diese Robo-Advisors zumindest in unseren Vergleich mit einbeziehen werde.

Vermögensverwaltung (VV): Robo-Advisors als Online-Finanzmanagement

Die zweite Gruppe der Robo-Advisors repräsentieren das, was vielleicht auch du dir unter dieser Bezeichnung und Definition vorstellst, nämlich eine echte Online-Vermögensverwaltung. In diesem Fall empfehlen die Anbieter ihren Kunden nicht nur bestimmte Finanzprodukte, sondern stellen auf Grundlage der Risikoeinschätzung ein Portfolio zusammen, welches optimal auf den jeweiligen Anleger zugeschnitten ist. Dieses Portfolio wird verwaltet, überwacht und gegebenenfalls Anpassungen (Rebalancing) vorgenommen, exakt so, wie du es vielleicht schon von einer klassischen Vermögensverwaltung deiner Bank kennst. Bei diesen angebotenen Portfolios um Komplettlösungen unterscheiden die meisten Robo-Advisors zwischen einer passiven und einer aktiven Strategie.

Die aktive Anlagestrategie zeichnet sich in dem Zusammenhang dadurch aus, dass die Manager der Robo-Advisors gezielt spezielle Fonds oder Aktien auswählen, um so eine möglichst optimale Rendite zu erzielen. Demgegenüber besteht die passive Anlagestrategie darin, dass eine Verteilung auf spezielle Fonds vorgegeben ist und in regelmäßigen Abständen auf die ursprüngliche Verteilung zurückgesetzt wird. Dies wird im Fachjargon auch als Rebalancing bezeichnet. In vielen Fällen arbeiten Robo-Advisors, die auf der Grundlage dieser passiven Anlagestrategie tätig sind, mit ETFs.

Nähere Informationen zu Depots, ETFs, passivem Investieren und dem Aufbau eines Weltportfolios finden Einsteiger und Interessierte in unserem Börsenspecial:

Wie funktionieren Robo-Advisors im Detail?

Die Funktionsweise der Robo-Advisors ist selbst für Anfänger transparent und leicht nachvollziehbar. Dies ist durchaus ein wesentlicher Vorteil, den diese modernen Online-Vermögensverwaltungen dem Anleger offerieren. Die Vorgehens- und Funktionsweise lässt sich zunächst einmal in den folgenden Stichpunkten zusammenfassen:

- Befragung des Anlegers, insbesondere hinsichtlich seiner Risikoneigung

- Zuordnung des Kunden einer bestimmten Risikoklasse

- Vorschlag für das optimale Portfolio

- Auswahl des Portfolios und anschließende Vermögensverwaltung

- Laufende Überwachung und Information an den Kunden

Im ersten Schritt findet normalerweise eine ausführlichere Befragung des Kunden in einer Online-Umfrage statt, der dazu einige Angaben zu seinen bisherigen Erfahrungen, zu favorisierten Finanzprodukten und vor allem zu seiner Einstellung macht, was Risiko und Renditeerwartungen angeht. Aber auch die gewünschte Anlagedauer und der zur Verfügung stehende Anlagebetrag werden im Rahmen dieser Befragung bestimmt. Auf Basis dieser Angaben schlägt der Robo-Advisors dann ein Portfolio mit einem aktiven oder passiven Ansatz vor, welches optimal auf den Kunden zugeschnitten ist. Dabei spielen die zuvor bereits erwähnten mathematischen Algorithmen eine Rolle, denn durch diese soll die optimale Anlagestrategie umgesetzt werden.

Robo-Advisors vs. klassische Vermögensverwaltung

Eine interessante Frage, die vielleicht auch du dir stellst, besteht darin, worin eigentlich die Unterschiede zwischen den neuartigen Robo-Advisors und den klassischen Vermögensverwaltungen bestehen, die von Banken schon seit vielen Jahren offeriert werden. Eine gravierende Differenz ist es, dass die klassische Vermögensverwaltung meistens vor Ort stattfindet, also in einer Bankfiliale oder innerhalb einer speziellen Abteilung, die sich mit Familiy-Office, Vermögensberatung und Vermögensverwaltung beschäftigt. Bei den Robo-Advisors ist es hingegen so, dass die gesamte Verwaltung des Vermögens online vorgenommen wird. Dies bedeutet für dich als Anleger zum Beispiel höhere Transparenz, einen jederzeitigen Zugang und einen optimalen Zugriff auf Informationen.

Robo-Advisors haben geringere Kosten

Ein zweiter gravierender Unterschied besteht darin, dass die Kostenquote für dich als Anleger bei den Robo-Advisors im Normalfall (deutlich) geringer als bei den klassischen Vermögensverwaltungen ist. Zudem gehen Robo-Advisors im Durchschnitt mehr auf deine Vorstellungen und Bedürfnisse ein, sodass das vorgeschlagene Portfolio meistens deutlich optimierter auf deine Wünsche und Ziele ist, als es eine klassische Vermögensverwaltung leisten kann. Während dort häufig lediglich drei oder maximal fünf unterschiedliche Anlagestrategien existieren, stellen manche Robo-Advisors 20 und mehr unterschiedliche Portfolios zur Verfügung.

In Banken werden zudem häufig eigene Produkte und zudem überflüssigerweise noch aktive Anlagestrategien und Fonds empfohlen, statt der passiven, fast immer besser performenden und deutlich günstigeren ETFs, die aber nun mal keine nennenswerten Abschlussprovisionen für Bankberater bereithalten.

Welche Vor- und Nachteile haben Robo-Advisors?

In der Summe sind es also einige Eigenschaften, durch die sich Robo-Advisors sowohl mit einem aktiven als auch einem passiven Anlageansatz auszeichnen können:

Geringere Kostenquote

Niedrige Mindesteinlage (oftmals nicht mehr als 5.000€)

Flexiblere Anpassungsmöglichkeiten

Online-Zugang

Individuelleres Portfolio

Hohe Transparenz

Objektivität und Unabhängigkeit von speziellen Anbietern

Einfache Form der Kapitalanlage und Vermögensverwaltung

In erster Linie sind es häufig die deutlich geringeren Kosten, welche für den Anleger bei seiner Wahl ausschlaggebend sind. Aber auch die Tatsache, dass es bei vielen Anbietern in diesem Bereich eine sehr geringe Mindesteinlage von beispielsweise 1.000€ – 5000€ gibt, eröffnet die Online-Vermögensverwaltung erst einer Gruppe von Anlegern, die bei einer klassischen Vermögensberatung oder Vermögensverwaltung gar nicht angenommen würden. Dort existieren nämlich oftmals relativ hohe Mindesteinlagen, die der Kunde zunächst besitzen muss und die sich teilweise im 6-stelligen Bereich bewegen. Ferner gelten Robo-Advisors als transparent und es existiert kein Interessenkonflikt zwischen dem Anleger und dem Robo, da unabhängig von Banken und speziellen Anbietern von Finanzprodukten gearbeitet wird.

Bisher gibt es kaum Nachteile, die du bei einem Robo-Advisor generell beachten müsstest. Ein Manko besteht lediglich darin, dass trotz der professionellen Online-Vermögensverwaltung natürlich auch Verluste entstehen können. Da zahlreiche Robo-Advisors einen passiven Anlageansatz verfolgen und demzufolge zum Beispiel verstärkt in ETFs investieren, die wiederum auf bestimmten Indizes basieren, können bei schlecht laufenden Börsen auch Kapitalverluste entstehen. Dies trifft allerdings auf jede Form der Vermögensverwaltung oder Kapitalanlage zu, die auf Grundlage von Wertpapieren – sei es über den Weg von Aktien, aktiv gemanagten Fonds oder ETFs (Indexfonds) – agiert. Manche Robo-Advisors haben insbesondere für Sparer noch den Nachteil, dass eine einmalige Kapitalanlage möglich ist, aber kein regelmäßiges Sparen. Allerdings existieren mittlerweile auf der anderen Seite durchaus Online-Vermögensverwaltungen und Finanzvermittler, bei denen Sparpläne bereits ein Teil des Angebotes darstellen.

Für wen sind Robo-Advisors geeignet, für wen eher nicht?

Nachdem du nun bereits bestens über Robo-Advisors informiert bist, beschäftigt dich eventuell die Frage, ob diese Online-Vermögensverwaltung auch für dich geeignet sein könnte. Dies könnte insbesondere dann der Fall sein, wenn du dein Geschick nicht selbst in die Hand nehmen und nicht durch Auswahl von Fonds dein eigenes Weltportfolio aufbauen möchtest. Ist es dir stattdessen lieber, wenn sich Experten um dein Kapital und gleichzeitig um die Auswahl der entsprechenden Fonds kümmern? In dem Fall bist du ein idealer Kandidat für das Angebot Robo-Advisors!

Diese Entscheidung ist durchaus verständlich, denn die Suche nach den richtigen ETFs auf eigene Faust gestaltet sich schwierig, zeitaufwändig und führt nicht immer zum Erfolg. Insofern profitieren insbesondere solche Anleger vom Angebot der Robo-Advisors, die auf eine professionelle Vermögensverwaltung setzen und sich nicht selbst mit der Auswahl der Produkte beschäftigen wollen. Macht es dir hingegen Spaß, beispielsweise Aktien, Indizes und Fonds zu analysieren, um sich dann gezielt für die deiner Meinung nach besten Angebote zu entscheiden, sind Robo-Advisors nicht die geeignete Lösung.

Was kostet die Leistung der Robo-Advisors?

In den vorherigen Abschnitten habe ich bereits mehrfach davon gesprochen, dass ein Vorteil der Robo-Advisors darin bestünde, dass die Kostenquote für Anleger geringer als bei klassischen Vermögensverwaltungen ist. Doch was kosten die Leistungen der Anbieter eigentlich im Detail? Hier kommt es natürlich auf den jeweiligen Robo-Advisor an, da es keine einheitlichen Gebühren oder Provisionen gibt. Die meisten Anbieter arbeiten mit einem Provisionsmodell, sodass du beispielsweise 0,8% des Vermögens, welches du in die Hände der Online-Vermögensverwaltung gibst, als jährliche Provision zahlst.

Wie hoch die Kosten im Einzelnen sind, kannst du sowohl unserem tabellarischen Vergleich der bekannten Anbieter als auch einer kurzen Erläuterung zu den einzelnen Robo-Advisors entnehmen. Eines kann ich dir allerdings an dieser Stelle bereits mitteilen: Im Durchschnitt betrachtet wirst du durch eine Online-Vermögensverwaltung im Vergleich zur klassischen Vermögensverwaltung der Banken teilweise erhebliche Kosten einsparen können.

Welche Robo-Advisors gibt es – ein Vergleich

Nachdem ich dich ausführlich zum Thema Robo-Advisors informiert habe, interessiert dich vielleicht, welche Anbieter es momentan am Markt gibt. Was die einzelnen Robo-Advisors auszeichnet und worin die Unterschiede liegen, möchte ich dir im Folgenden zu den aufgelisteten Anbietern darlegen:

Der nachfolgenden Tabelle kannst du einige markante Eigenschaften und Daten zu den jeweiligen Robo-Advisors entnehmen. Dabei steht VV für die echte Vermögensverwaltung, FV für Finanzvermittler wie oben beschrieben

| Anbieter |  |

|||||

| VV oder FV | VV | FV | VV | FV | VV | VV |

| Kosten Robo | 0,45-0,95% | 0,39% + 10% v.Gew. | 0,38-0,68% | 0,60% | 0,35-0,95% | 0,75% |

| Mindestanlage | 2.500€ | 5.000€ | 500€ | 500€ | 5.000€ | 10.000€ |

| Portfolios | 5 Stk. | 10 Stk. | 10 Stk. | 17 Stk. | 10 Stk. | 23 Stk. |

| Sparpläne ab | 50€ | 50€ | 25€ | 25€ | 5€ | 50€ |

| Vorteile | Rebalancing | Rebalancing | Rebalancing | Rebalancing | geringe Kosten | viele Portfolios |

| geringe Kosten | geringe Kosten | geringe Kosten | Renditeprognose | Renditeprognose | Rebalancing | |

| Sparplan | geringe Mindesteinlage | keine Mindesteinlage | Benutzerfreundl. | Sparplan | Renditeprognose | |

| Nachteile | geringe Portfoliozahl | keine VV | geringe Portfoliozahl | höhere Mindesteinl. | hohe Mindesteinlage |

fintego

fintego ist ein Robo-Advisor, der insbesondere mit ETFs arbeitet. Dabei übernimmt der Vermögensverwalter sowohl die Zusammensetzung als auch die Gewichtung der einzelnen ETF Portfolios. Kunden profitieren von einer optimierten Anlagestrategie, einem automatischen Rebalancing und der Tatsache, dass aufgrund des gewählten Risikoprofils sowie des Anlagezeitraums fünf unterschiedliche Anlagestrategien zur Verfügung stehen. Zudem ist neben dem Sparplan (ab 50€ im Monat) auch ein Auszahlplan möglich. Die Mindesteinlage bewegt sich mit 2.500€ im mittleren und somit akzeptablen Bereich. Allerdings kann man natürlich auch einen Sparplan ab 50€ pro Jahr wählen und hat dann so gesehen eine Mindestanlage von 50€.

Mit fintego haben wir für euch einen Bonus Deal am Start, bei dem ihr für die Eröffnung des Depots und den Start eines Portfolios einen 50€ BestChoice-/Amazon.de Gutschein geschenkt bekommt.

Ginmon

![]()

Ginmon fällt in die Gruppe der Robo-Advisors, die als reine Finanzvermittler am Markt auftreten und lediglich eine Beratungssoftware zur Verfügung stellen. Somit findet keine vollumfängliche Online-Vermögensverwaltung statt, wie es bei manch anderem Robo-Advisor der Fall ist. Vorteilhaft für den Anleger ist, dass das Angebot schon ab einem sehr geringen Mindesteinlagebetrag von 1.000€ genutzt werden kann und zudem bereits ein Sparplan zur Verfügung gestellt wird, den du schon ab 50€ monatlich in Anspruch nehmen kannst. Ginmon arbeitet ausschließlich mit ETFs, folgt also einen passiven Anlageansatz. Positiv zu erwähnen sind die relativ niedrigen Kosten, die sich zum einen aus einer Provision in Höhe von knapp 0,4% sowie einer 10-prozentigen Erfolgsbeteiligung pro Jahr zusammensetzen.

growney

![]()

growney gehört zu den Robo-Advisors, die mittlerweile auch eine voll umfangreiche Online-Vermögensverwaltung zur Verfügung stellen. growney kann sich durch Vorteile wie zum Beispiel Einfachheit, Expertise und günstigen Gebühren auszeichnen. growney arbeitet vorwiegend mit automatisierten ETF Anlagestrategien und auf Wunsch des Kunden werden diese im Folgenden auch gemanagt. Es handelt sich also um eine Vermögensverwaltung, bei denen die Kosten gestaffelt nach Anlagebetrag zwischen 0,38 und 0,68 Prozent pro Jahr liegen.

VisualVest

![]()

VisualVest zählt ebenfalls zu den Finanzanlagenvermittlern, die aktuell bei den Robo-Advisors noch in der Mehrheit sind. Eine markante Eigenschaft des Anbieters besteht darin, dass er mit drei übergeordneten Portfolios als Standard arbeitet, welche die Bezeichnungen „ETF“, „Green“ und „Aktiv“ tragen. Äußerst positiv ist für Anleger mit einem kleineren Vermögen, dass die Nutzung des Robo-Advisors schon ab 1.000€ ermöglicht wird und Sparpläne zur Verfügung stehen, bei denen die Mindestsparrate lediglich 25€ beträgt. Auf Grundlage der drei zuvor erwähnten Standardportfolios sind es insgesamt fast 20 Portfolioarten, die von VisualVest angeboten werden.

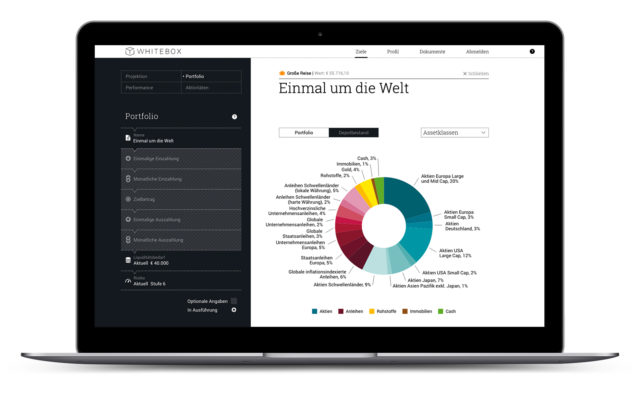

Whitebox

![]()

Whitebox ist ein Robo-Advisor, der eine bankenunabhängige, vollumfängliche und professionelle Online-Vermögensverwaltung bietet, die sonst nur sehr vermögenden Anlegern vorbehalten war. Eine Besonderheit ist das aktive Portfoliomanagement mit Value-Ansatz. Dieser wird umgesetzt mit passiven Produkten aus über 35.000 Einzeltiteln, was eine breite Diversifikation ermöglicht. Die Mindesteinlage ist mit 5.000€ nicht ganz so gering wie bei anderen Robo-Advisors, wobei die Kostenquote je nach Anlagevolumen von jährlich zwischen 0,35% und 0,95% durchaus ein positiver Aspekt ist. Dies trifft auch auf die Anlagestrategie zu, denn hier arbeitet Whitebox mit zehn unterschiedlichen Strategien, sodass eine individuelle Anpassung auf die Kunden möglich ist. Whitebox wurde von der Stiftung Warentest geprüft und schnitt mit „GUT“ auf dem 2. Platz ab.

scalable

![]()

scalable Capital ist ein weiterer Robo-Advisor, der sich durch einige Besonderheiten von seinen Mitbewerbern abgrenzt. Aus diesem Grund wird er oftmals in die Gruppe der Robo-Advisors der 2. Generation einsortiert. Ein großer Unterschied besteht zum Beispiel darin, dass die Anleger bei scalable eine individuelle Risikokategorie festlegen, deren Einhaltung kontrolliert wird, und zwar auf Grundlage eines Risikomanagement-Tools. Nicht so positiv ist, dass die Mindesteinlage für die Verhältnisse von rumort Robo-Advisors mit 10.000€ recht hoch ist. Dafür arbeitet scalable mit sehr vielen Exchange Traded Funds (ETFs), sodass es in der Summe möglich ist, über 8.000 Einzelwerte aus rund 90 Ländern abzubilden.

Fazit: DealDoktor meint…

Robo-Advisor bieten eine gute Möglichkeit für langfristige Anleger, welche sich nicht selbst um die Zusammenstellung und Verwaltung des eigenen Anlage-Portfolios kümmern können oder möchten. Wer bei der Auswahl von ETFs und optimaler Aufteilung seines Vermögens zur Anlage überfordert ist, findet also mit Robo-Advisorsn einen geeigneten Partner. Des weiteren basieren die Robo-Advisor auf Algorithmen und sind daher nicht anfällig gegenüber Emotionen, wie es beim Menschen der Fall ist. Gegenüber klassischen Anlage- und Vermögensberatern ist auch noch die oftmals geringere Mindestanlage positiv für Kleinanleger.

Nutzt ihr privat schon Robo-Advisors? Falls ja, bei welchem Anbieter seid ihr und was sind eure Erfahrungen?

Am Ende soll der Risikohinweis nicht fehlen: ETFs schwanken im Wert; es können auch Verluste entstehen (sog. Kursrisiko). Die Kursentwicklung der Börsen sind von verschiedenen Einflussfaktoren wie z.B. politischen Veränderungen abhängig, passives Anlagemanagement unterliegt der konsequenten Nachbildung der Benchmarks – somit auch bei Abwärtsentwicklungen. Zudem gibt es ein Wechselkursrisiko bei nicht in Euro notierten ETFs. Die in der Vergangenheit erzielte Performance von Wertpapieren ist kein Indikator für zukünftige Wertentwicklungen. Bitte beachtet, dass Aussagen über zukünftige wirtschaftliche Entwicklungen grundsätzlich auf Annahmen und Einschätzungen basieren, die sich im Zeitablauf als nicht zutreffend erweisen können. Es kann zu Verlusten, bis hin zum Totalverlust kommen.

Du musst eingeloggt sein um einen Kommentar zu schreiben.

Wer erst am Anfang seiner Karriere als (passiver) Anleger ist, sollte sich die Ratschläge vom Finanzwesir und Dr.Kommer annehmen und zu Beginn: Kredite abzahlen um Kreditzinsen zu vermeiden, girokonto nicht ins minus laufen lassen um teure Überziehungzinsenzu vermeiden, auf dem Tagesgeld eine Reserve haben um nicht an das Depot zu müssen wenn die Kurse gerade ungünstig stehen. Beim start auf ein bis zwei etf’s

beschränken. (einen MSCI ACWI für den Start ist einfach perfekt) wer länger dabei ist oder mehr Geld zur Verfügung hat hat sich dann meist auch schon mehr Wissen angeeignet um sein Vermögen zu mehren.

Bei uns: Haus Darlehen auf maximal Tilgung, Girokonto und Kreditkarten nicht im Minus. Auto nicht auf pump, Tagesgeld 2-3 Monatsgehälter. Etf Sparplan für Eltern um später vielleicht nicht bis zur Rente arbeiten zu müssen. Etf sparplan fur die Kinder als Start ins Leben. Ein paar Euro zum testen (3%-5%) in P2P und zum explosiven Gewinn oder Totalverlust (1%-2%) in Krypto …

@bd5866: oder auch, um die Rente aufzubessern (wenn sie denn überhaupt noch existiert)

Krypto sehe ich auch nur als Spielerei, wenn wirklich gut was über ist 🙂

Also ich kann absolut ungebundene Berater empfehlen, finde die persönliche Beratung einfach deutlich angenehmer, als etwas online auszufüllen 🙂

Das Gute an den ungebundenen Beratern ist oft auch, dass sie den Kunden nichts kosten, da sie die Provision von den Unternehmen kriegen. Zusätzlich eben die Ungebundenheit, sie haben oft gar keine eigenen Produkte und kriegen überall die gleiche Provision 🙂

@kelda:

Und was empfehlen die? ETFs? Oder doch eher die schlechter abschneidenden aktiv gemanagten Fonds, die auch ordentlich Provision vergeben (anders als ETFs, die man von normalen Beratern eben nicht empfohlen bekommt, außer es handelt sich um Honorarberater, die man nach Stunden bezahlt und nicht nach Abschluss).

@DealDoktor:

Ja eher aktiv gemanagete Fonds, stimmt schon… dennoch weit besser als Bankberater und Versicherungsvertreter.

Honorarberater sind mir aber auch nicht ganz koscher, in dem Sinne, dass sie ihre Kohle ja so oder kriegen, egal was sie mir erzählen und was und ob ich überhaupt etwas abschließe, solange ich mich wohl fühle, empfehle ich auch weiter, demnach müssen sie nur gut Miene machen und die Zeit rumkriegen oder?

Nun denn, ich schaue mir die Robos auch mal an 🙂

@kelda:

„Das Gute an den ungebundenen Beratern ist oft auch, dass sie den Kunden nichts kosten, da sie die Provision von den Unternehmen kriegen. “

Buahahaha! Der war gut! Und wer zahlt die Provision unterm Strich? Mutter Teresa?

@Alm-Öhi:

Der Aufgabe Aufschlag, deine Depotgebühren musst du ja so oder so zahlen, beziehungsweise bei Versicherungen zahlst du so oder so; Ob du es online machst und die sich ne Provision holen von den Unternehmen oder der Berater; Die Höhe der Preise und der Provisionen sind natürlich zu vergleichen und abzuwägen; Mit dem Berater kann ich wenigstens stänkern, wenn mir etwas gar nicht passt und ich habe wenigstens irgendein Gesicht dazu, mag vielleicht etwas altbacken sein, aber ist für mich (bisher) angenehmer 🙂

Irgend eine finanzseite hatte robo advisor getestet und das Fazit war: immer schlechtere Rendite als normales etf depot. Vorallem war halt komisch, dass z. B. beim Flashcrash im Frühjahr quasi keiner der Advisor überhaupt wirklich darauf reagiert hat. Also genau das was man erstmal als virtei6erwarten würde, passiert eben gerade nicht…

@Agathon:

Es geht ja bei Robo Advisorn auch gerade darum, die Leute abzuholen, die keine Zeit oder lust haben, sich eigenständig mit Aktien, Börse, ETFs, welche ETFs, Rebalancing usw. zu beschäftigen Natürlich kostet das dann immer ein wenig Rendite.

@bd5866: Guter Beitrag!

Interessanter Beitrag !

@kelda: Ist es wirklich so das es überall die gleiche Provision gilt? Das erscheint mir sehr unwahrscheinlich. Die Provision ist Verhandlungssache zwischen dem Berater (natürlich eher der Organisation hinter dem Makler, bspw Pool) und den Anbietern. Mir erscheint es schwierig da gleiche Provisionen zu erreichen wenn nicht jemand Übergeordnetes (bspw Staat, BaFin) die Provisionen festsetzt.

@Tesen:

Beziehungsweise es gibt Unternehmen, die an ihre Berater jeweils die gleiche Provision ausschütten, unabhängig von der vermittelten Gesellschaft; Natürlich wird das Unternehmen seine individuellen Verträge mit den Unternehmen haben, warum sollten sie auch weniger nehmen, wenn sie mehr kriegen ^^

Aber es soll wohl Unternehmen geben, wo lediglich der Laden im Hintergrund weiß, wer wie viel zahlt und die Berater, die diesen Unternehmen als Plattform nutzen, unabhängig vom vermittelten Unternehmen die gleiche Provision kriegen, geht dann nach irgendwelchen Sätzen, wenn ich das recht verstanden habe 🙂 Sodass der Berater wirklich im Sinne des Kunden agieren könnte/kann, weil es für ihn keinen finanziellen Unterschied macht in der Vergütung, außer, dass Qualität entsteht und diese ja am längsten währen soll und demnach auch die Empfehlungspolitik eine andere ist.

Bin selbst aber auch nur Laie, der sich mal ein bisschen belesen und umgehört hatte 😉

Danke für den Beitrag – genau so was suche ich, habe Geld aber keine Ahnung davon und auch keinerlei Lust mich gross darum zu kümmern. Danke!

@Freiwilliger:

nicht vergessen:

„…Am Ende soll der Risikohinweis nicht fehlen: ETFs schwanken im Wert; es können auch Verluste entstehen (sog. Kursrisiko). Die Kursentwicklung der Börsen sind von verschiedenen Einflussfaktoren wie z.B. politischen Veränderungen abhängig, passives Anlagemanagement unterliegt der konsequenten Nachbildung der Benchmarks – somit auch bei Abwärtsentwicklungen. Zudem gibt es ein Wechselkursrisiko bei nicht in Euro notierten ETFs. Die in der Vergangenheit erzielte Performance von Wertpapieren ist kein Indikator für zukünftige Wertentwicklungen. Bitte beachtet, dass Aussagen über zukünftige wirtschaftliche Entwicklungen grundsätzlich auf Annahmen und Einschätzungen basieren, die sich im Zeitablauf als nicht zutreffend erweisen können. Es kann zu Verlusten, bis hin zum Totalverlust kommen.“

Hallo Doc,

warum ist Quirion nicht mit im Vergleich aufgenommen? Gibt es einen Grund? Dieser ist doch weit verbreitet und wird bei Vergleichen oft empfohlen.

@Krokette:

Weil der Beitrag leider schon über 2 Jahre alt ist 🙁

@DealDoktor (Bjoern):

Sorry, bin über den aktuellen Link Verweis von dem Scalable Deal hierüber gestolpert. Da hab ich nicht auf Aktualität geachtet. Aber es ist beruhigend, dass das der einzige Grund ist – bin dort investiert 😉

@Krokette:

Dann ist dieser Mega quirion Deal wohl eher nicht mehr interessant für dich, schade 😉

https://www.dealdoktor.de/schnaeppchen-sonstiges/tagesgeld-banken-finanzen/quirion-sparplan/

@DealDoktor (Bjoern):

Mega-Schade, denn das ist ein Mega Deal. Hoffen wir, dass noch ein paar andere diesen hier entdecken. Habe mit Quirion nur gute Erfahrungen gemacht. Auch während der Corona Krise – kurz ins Minus gerutscht und dann wieder mit Volldampf in die Gewinnzone.