Börse Folge #1: Was ist eigentlich ein Wertpapier-Depot?

- 20.07.2017 um 16:16 Uhr

DealDoktor (Bjoern)

DealDoktor (Bjoern)

Als DealDoktor stelle ich euch in regelmäßigen Abständen gute (Bonus-)Deals zu Konten und Depots zur Verfügung, aber gerade mit einem Depot wissen viele – insbesondere jüngere – Menschen erst einmal noch nichts anzufangen. Daher möchte ich in den folgenden Wochen eine kleine Serie starten und euch ausführlich zum Thema Depots, Aktien und ETFs informieren. Dabei werde ich ein wenig genauer beleuchten, wie man heutzutage in einer Nullzinsphase und wieder ansteigender Inflation sein Geld mit mehr Rendite (aber auch mehr Risiko) anlegen oder für das Alter vorsorgen kann und was es dabei zu beachten gibt. Denn die Zinsen bei Tages- oder Festgeldkonten verrechnen sich mittlerweile höchstens mit der Inflation und sind somit keine Anlagen, die Bestandteil einer Altersvorsorge sein sollten. Wer bereit ist, bei entsprechend mehr Risiko auch mehr aus seinem Geld rauszuholen, als nur die Inflation, der investiert in Wertpapiere. Dass das gar nicht schwierig ist, zeige ich euch in dieser Serie.

Was sind eigentlich Wertpapiere?

Ein Wertpapier heißt nicht nur so – es ist auch ein Papier! Während das Wertpapier allerdings heute meistens digital per Depot übertragen wird, wurden Wertpapiere früher tatsächlich in Form einer Urkunde übergeben. Verknüpft mit dieser (virtuellen) Urkunde ist der Anspruch zum Beispiel auf den Anteil eines Unternehmens (Aktie), eine Anleihe (Kreditform) oder – im weiteren Sinne – auch eine Zahlung (normaler Geldschein). Das Wertpapier ist also der Oberbegriff für einige Finanzinstrumente . Meistens ist aber dann von „Wertpapier“ die Rede, wenn es um börsengehandelte Wertpapiere (Aktien und Anleihen) geht. Übrigens: Früher wurden Wertpapiere übergeben, indem man die Urkunde weitergereicht hat. Heute passiert das elektronisch: Im Wertpapierdepot.

Die wichtigsten Wertpapiere

- Aktie

Ein Anteil an einem Unternehmen. Der Wert der Aktie hängt vom Aktienkurs ab – wer die Aktie zu einem höheren Kurs verkauft als er sie gekauft hat, macht Gewinn. Der Aktionär (Aktieninhaber) wird in manchen Fällen mit einer Dividende (Gewinnausschüttung) belohnt. Die geschieht in der Regel, wenn die Aktiengesellschaft im abgelaufenen Geschäftsjahr einen Gewinn verbuchen konnte. Der Kauf von Wertpapieren wird auch Trade genannt. - Anleihe

Eine Art Kredit, den der Käufer des Wertpapiers einem Unternehmen, öffentlicher Einrichtung, Land oder Staat für eine bestimmte Zeit gewährt. Nach dem Ende der Laufzeit wird die Anleihe – meistens zuzüglich eines vorher festgelegten Zinses – zurückgezahlt. Während der Laufzeit kann das Rentenpapier – wie Anleihen ebenfalls bezeichnet werden – meistens zum dann aktuellen Kurs über die Börse gehandelt werden. - Fonds

Innerhalb eines Fonds wird das Geld mehrerer Anleger in verschiedene Anlageformen, zum Beispiel Aktien, Immobilien oder Anleihen, angelegt. Wer in einen Fonds investiert, legt sein Geld also automatisch in verschiedene Finanzprodukte an. Der Fonds wird in den meisten Fällen von einem Fondsmanager verwaltet, der die verschiedenen Anlageformen regelmäßig anpasst. Es gibt aber auch Fonds, die nicht verwaltet werden (passive Fonds), darunter den: - ETF (Exchange–traded fund)

Ein bestimmter Fonds, der genauso zusammengesetzt ist wie der Index, den er abbildet. Ein Index ist zum Beispiel der DAX, welcher die Entwicklung der 30 größten und umsatzstärksten Unternehmen Deutschlands widerspiegelt. Ein DAX-ETF steigt und fällt in gleichem Maße, wie der DAX. Da der Fonds nicht verwaltet werden muss (er entspricht ja dem Index), sind die Gebühren beträchtlich geringer.

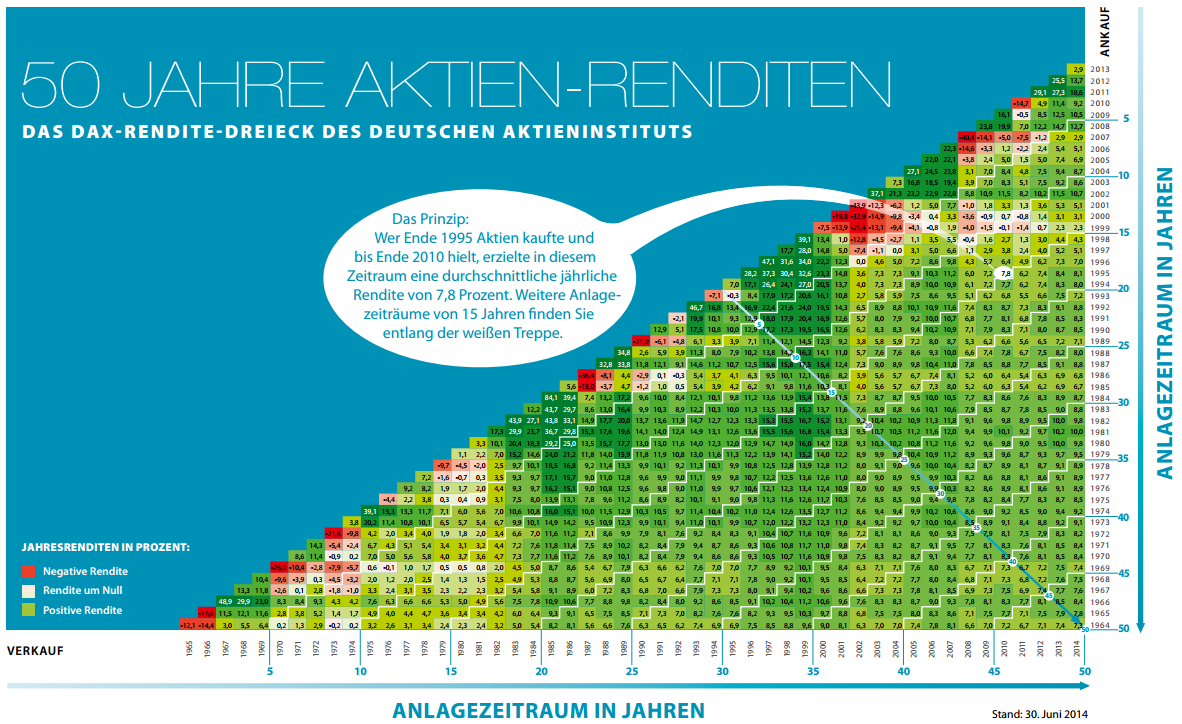

Das DAX Rendite-Dreieck

Noch immer genießen die Deutschen Wertpapiere mit Vorsicht. Die Angst nimmt zu: Im Vergleich zum Vorjahr haben im Jahr 2016 sogar 30.000 weniger Menschen ihr Geld in Aktien investiert. Das liegt auch daran, dass immer noch verschiedene Mythen rund um das Thema Anlage in Aktien im Umlauf sind. Daran trägt unter anderem die Finanzkrise 2008 Schuld, die auch Verluste in Deutschland verursacht hat. Eines an der Börse ist aber Gewiss: Auf langfristige Sicht hin betrachtet sind vor allem Aktien immer gestiegen. Das könnt ihr in der unteren Abbildung entnehmen, dem sogenannten DAX-Rendite-Dreieck. Für das Verständnis muss man auch noch kein Börsenexperte sein 🙂 Alle Börsenjahre im Deutschen Aktienindex, kurz DAX, mit einer positiven Rendite seit 1965 sind grün dargestellt, die negativen Jahre hingegen rot.

Zeit also, mit den Mythen um Aktie & Co. aufzuräumen. In den kommenden Wochen werde ich erklären, was es mit dem Wertpapierhandel auf sich hat, wie er funktioniert und welche Besonderheiten es gibt. Natürlich werden wir auch die Risiken besprechen, aber auch die verschiedenen Techniken, mit denen sich die Risiken verringern lassen. Kleiner Tipp: Dem, der die Reihe gelesen hat, werden Begriffe wie ETF, Fonds, Zertifikat, Diversifikation und FinTech kein Fremdwort mehr sein!

Anfangen wollen wir aber mit einem Thema, ohne das im Wertpapierhandel gar nichts läuft: Dem Depot.

Was ist ein Depot?

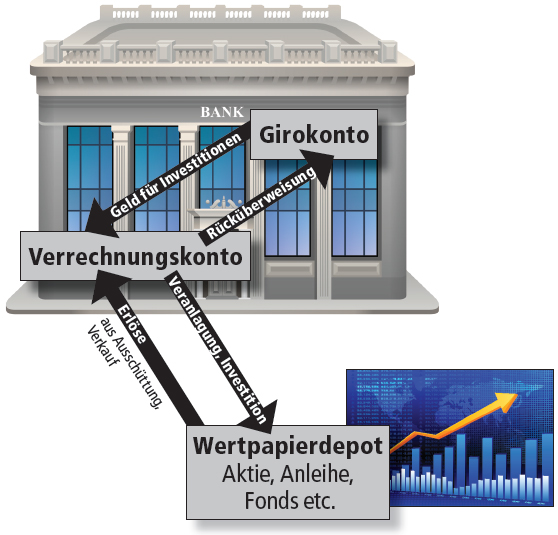

Ein Depot ist im Prinzip ein normales Konto – mit dem Unterschied, dass dort keine Überweisungen gemacht werden, sondern das Depot zum Handeln von Wertpapieren genutzt wird, zum Beispiel Aktien, Fonds und Zertifikaten. Wie eingangs erwähnt, wurden Wertpapiere früher in Schließfächern verwahrt, heute werden sie in einem virtuellen im Depot gesichert.

Was kann ich mit einem Depot machen?

Ein Wertpapierdepot ist ein Lager für Wertpapiere. Während den Börsenzeiten wird so beispielsweise eine Aktie zu dem Kaufpreis, den ihr ausgewählt habt, in das Depot gebucht. Die entsprechende Gegenbuchung mit allen enthaltenen Kosten erfolgt auf dem Verrechnungskonto. Ohne dieses funktioniert ein Depot nicht. Wenn ihr eure Wertpapiere wieder verkauft erfolgt auch die entsprechende Gutschrift auf diesem Konto aus dem Depot heraus. Das Verrechnungskonto dient ausschließlich der Abwicklung von Wertpapieraufträgen.

Manche Wertpapierdepots liefern auch eine „Watchlist“ oder ein Musterdepot an (zum Beispiel das ING-DiBa-Depot). Dort könnt ihr ein Wertpapierdepot simulieren, ohne Gewinne oder Verluste zu machen. Während das Musterdepot die Börsenkurse und Kursgewinne- und Verluste der Aktie, die man sich in das Depot bucht, abbildet, findet keine echte Transaktion statt. Das Musterdepot ist eine gute Möglichkeit, in den Handel einzusteigen oder ein Wertpapier zu beobachten.

Wo bekomme ich mein Depot?

Ein Depot zu eröffnen ist einfach – man muss nur eine Bank oder einen Broker finden, die so etwas anbieten. Das sind zum Beispiel sogenannte „Online-Broker“ oder auch Filial- sowie Direktbanken. Heute gehören viele der bekannten Onlinebanken dazu, unter anderem ING-DiBa, Consorsbank oder Targobank. Zudem bieten viele Hausbanken ein Depot an, das aber einige Nachteile hat (s. unten).

Worauf sollte ich achten?

Wo ihr euer Depot eröffnet, hängt wie so oft davon ab, was ihr wollt. Ihr braucht Beratung? Dann solltet ihr das Depot auch bei einer Bank eröffnen, die Beratung anbietet: Einer Hausbank. Den Preis dafür zahlt ihr in Form von höheren Gebühren als bei Online-Brokern. Bei Onlinebanken verzichtet ihr auf diese Beratung, erhaltet dafür aber ein Glossar mit Erklärungen und Gadgets wie Trading-Apps für das Smartphone.

Filial- vs. Direktbank:

Die Stiftung Warentest hat die Depotkosten von Filial- und Direktbanken verglichen. Das Ergebnis: Wer sein Depot bei einer Hausbank eröffnet, zahlt kräftig. Im Musterdepot (11 Positionen, 6 Käufe im Jahr zwischen 6.000 und 12.00€, Volumen: 96.000€) zahlten die Anleger knapp 400€ im Jahr, im teuersten Fall 657€ an Gebühren.

Wer sein Depot bei einer Direktbank eröffnete, zahlte zwischen 120€ und 165€ Gebühren pro Jahr – je nach Aktivität natürlich.

Kosten und Gebühren

Grundsätzlich sind zwei Arten von Kosten bei einem Wertpapierdepot zu unterscheiden. Zum einen sind das die Depotgebühren. Diese jährlich anfallenden Kosten nimmt der Anbieter für die Verwahrung und Verwaltung von Wertpapieren. Diese Gebühren sind die unwichtigsten im Vergleich. Bei den meisten Direktanbietern und Online Brokern entfällt eine solche Gebühr nämlich heutzutage komplett.

Für den Vergleich relevant sind die Ordergebühren, die beim Kauf oder Verkauf eines Wertpapiers vom jeweiligen Anbieter erhoben werden. Hier sind mehrere Modelle vorstellbar:

- Orderflatrate: Dieses Gebührenmodell beinhaltet, dass jede Order (an einem deutschen Börsenplatz oder außerbörslich) den gleichen Preis kostet, zum Beispiel fix 6,99€.

- Ordergebühren auf Basis des gehandelten Gegenwertes: Bei diesem Modell berechnen sich die Ordergebühren auf der Basis des gehandelten Gegenwertes. Hier zahlt der Anleger dann zum Beispiel 0,80% des Gegenwertes, welchen die gekauften oder verkauften Wertpapiere haben. Denkbar ist auch eine Grundgebühr + einem entsprechenden Prozentsatz

- Festpreise: Eine weitere Gebührenvariante besteht aus einem Paketpreis für eine bestimmte Anzahl von Orders. Hier zahlt der Anleger dann beispielsweise für ein Paket mit 20 Orders fixe 100€, während ein Paket mit 40 Orders beispielsweise 180€ kostet. Dieses Modell ist allerdings nicht sehr geläufig.

Darüber hinaus fallen noch weitere Kosten für den Handel an, welche die Börse vereinnahmt. Für euch als Anleger ist diese Trennung nicht immer ersichtlich, denn ihr zahlt einen Betrag an euren Broker.

Je nach Handelsplatz können neben Ordergebühren bei einem Kauf oder Verkauf noch Börsengebühren anfallen. Wichtig hier: Börse ist nicht gleich Börse. Ob ihr eure Wertpapiere außerbörslich, über Xetra oder eventuell sogar im Ausland kauft bzw. verkauft, kann hier erhebliche Unterschiede machen. In einem Extra-Artikel dieser Serie werden wir euch diese Kosten im Detail erklären 🙂

Zusammenfassend gilt, dass Onlinebroker ihre Produkte günstiger anbieten können als Hausbanken. Das liegt unter anderem daran, dass der Kunde sein Depot selbst zusammenstellt, eine individuelle Beratung entfällt.

Handelsplatz

Handelsplätze sind die Orte, an denen mit Wertpapieren gehandelt wird. Der bekannteste Ort sind die Börsen, dazu gehören die New York Stock Exchange (NYSE), die Frankfurter Wertpapierbörse oder die Borsa Italiana in Mailand. Während man mit dem klassischen Wertpapierhandel am ehesten diese Orte verbindet, findet ein weitaus größerer Teil des Handels außerhalb von solchen Handelsplätzen statt. Die meisten Transaktionen werden im außerbörslichen Handel ausgeführt, das heißt, Kauf und Verkauf werden direkt zwischen Käufer und Verkäufer abgewickelt und nehmen nicht den Umweg über eine Börse. Die Vorteile liegt hierbei darin, dass keine Börsengebühren anfallen, der Handel schneller ist und auch komplexe Produkte gehandelt werden können, die Käufer und Verkäufer selbst kreieren.

Viele Onlinebroker, zum Beispiel flatex, erlauben einen solchen außerbörslichen Handel.

Wer sein Depot hingegen bei einer Hausbank eröffnet, kann meistens nur auf eine begrenzte Auswahl an Handelsplätzen zurückgreifen – darunter die deutschen Börsen sowie den elektronischen Handelsplatz XETRA.

Auch kann dieselbe Aktie an verschiedenen Börsen zu unterschiedlichen Kursen zu kaufen sein. Das liegt zum Beispiel daran, dass die Nachfrage je nach Handelsplatz abweichend ist. Es ist aber nicht immer von Vorteil, den niedrigsten Kurs zu wählen. Besonders an kleinen Börsen werden manchmal nur so wenige Aktien gehandelt, dass bei großer Nachfrage oder großem Angebot Kauf bzw. Verkaufe eine lange Zeit dauert. Innerhalb dieser Zeitspanne kann sich der Kurs natürlich schon wieder verändert haben. Deshalb ist es eine gute Entscheidung, für den Wertpapierhandel auf eine der großen Börsen zu setzen, zum Beispiel XETRA. Dort wird das größte Handelsvolumen umgesetzt. In Depot kann man auswählen, welche Börse man nutzt – auch der Kurs wird dort angezeigt.

Die besten Depot-Angebote

Die im folgenden aufgeführten Depotanbieter sind meiner Meinung nach am ehesten für Einsteiger geeignet und zugleich günstig. Jeder dieser Anbieter bietet eine kostenlose Depotführung, die Einzelheiten bitte jeweils im Kleingedruckten nachlesen.

| 0€ Depotgebühr | 0€ Depotgebühr | 0€ Depotgebühr | 0€ Depotgebühr |

| 5,90€ flat pro Order | 5€ pro Order | 4,90€ + 0,25% Orderprovision (mind. 9,90€) | 4,95€ + 0,25% vom Kaufvolumen (mind. 9,95€) |

| papierlose Kontoeröffnung große Auswahl an Sparplänen Trading über App Webinare zur Fortbildung mind. 1,50€ Kosten für Dividendenausschüttungen ausländischer Aktien mind. 2€ Regulierungs- und Handelsgebühr beim Handel an der wichtigen XETRA-Börse |

kostenlose Handelssoftware bis zu 30 kostenlose Orders im Monat Musterdepot Viele Informationen, da Onvista auch ein Finanzportal ist |

große Auswahl an ETFs Festpreis von 3,90€ bei ETFs Dauerhaft nur kostenlos mit einem Girokonto oder Wertpapiersparplan (sonst 1,95€ nach 3 Jahren) |

Trading per App 23 internationale Handelsplätze 1,5% Zinsen auf Tagesgeld für Depotwechsel (mind. 6.000 € Deportwert) |

| Günstigster Anbieter bei kleinen, mittleren und großen Trades, allerdings mit Kosten für ausländische Dividenden | Zweitgünstigster Anbieter mit Freebuy-Möglichkeit | Vergleichsweise hohe Gebühren, dafür große Auswahl an vergünstigten ETFs, die ein überschaubares Risiko bieten | Lohnt sich vor allem beim Wechsel von einer anderen Bank |

DealDoktor Börsen-Special

Nächste Woche in unserer zweiten Folge zum Börsen-Special erfahrt ihr nochmal im Detail die Unterschiede zwischen Aktien, Fonds und ETFs. Wir beleuchten für euch die Eigenschaften, Risiko- und Renditepotenzial, Gebühren und Kosten sowie Vor- und Nachteile der einzelnen Wertpapiere und Anlageprodukte. Abschließend haben wir einen eindeutigen Tipp, wie mit welchem Produkt ihr bei großer Risikostreuung langfristig sparen und Vermögen aufbauen könnt.

- Folge #1: Was ist eigentlich ein Wertpapier-Depot? (dieser Beitrag)

- Folge #2: Aktien, Investmentfonds und ETFs im Vergleich

- Folge #3: Passives Investieren mit ETFs

- Folge #4: ETFs – Anbieter und Aufbau eines Weltportfolios

- Folge #5: Regelmäßiger Vermögensaufbau mit Sparplänen

Depot Vergleichsrechner

Wer es ganz genau wissen will und bereits weiß, wie viele Trades er machen wird und wie groß sein durchschnittliches Order- und Depotvolumen sein wird, der kann in folgendem Vergleichsrechner die besten Depots gegenüberstellen. Bitte beachtet, dass hier auch Broker dabei sind, die für Einsteiger vielleicht weniger geeignet sind, zwar mit günstigen Gebühren locken, aber teilweise andere Zusatzkosten z.B. für Rücküberweisungen auf ein Girokonto berechnen.

Du musst eingeloggt sein um einen Kommentar zu schreiben.

Die neusten hilfreichen Kommentare

Guter Artikel und schön, dass du dich dem Thema annimmst. Mir fehlt bis jetzt noch der Hinweis, dass man mindestens 10-15 Jahre investiert sein sollte. Sonst verkaufen die Leute bei der nächsten Rezession wieder ihre Fonds mit massiven Verlusten und der Aktienmarkts kommt noch mehr in Verruf.

Weiterhin fehlt noch ein Grundgerüst. Erst mal alle Schulden abzahlen, dann alle Risiken absichern(Berufsunfähigkeit, Privathaftpflicht) und dann noch eine Liquiditätsreserve bereitstellen. Vorher sollte keiner ans Investieren überhaupt nur denken!

Was mir auch gar nicht gefällt, ist der Vergleich zwischen den Brokern. Bei Flatex fehlt der Hinweis auf Negativzinsen und ATC-Gebühren bei Sparplänen. Bei Onvista z.B. muss man einen Freistellungsauftrag per Post einsenden(nicht mehr zeitgemäß) und bei den Sparplänen muss man das Geld manuell aufs Verrechnungskonto überweisen, bei einigen anderen wird es schön bequem per Lastschrift von einem beliebigen Konto eingezogen. Bei der Consorsbank zahlt man beim Sparplan einen sehr hohen Spread dank der Ausführungszeit etc. Kostenfrei besparbare ETFs über Sparpläne ist eig. der wichtigste Punkt und fehlt komplett.

Hier kann man noch deutlich feiner vergleichen und nicht nur aufgrund von der Provision auflisten.

Aber ein guter Start und ich bin gespannt auf die weiteren Artikel!

Alle Kommentare

Hoffentlich wird DealDoktor nicht zu einem check 24 und vertickt Versicherungen und Altersvorsorgen …

@Muhkuh:

Darum geht es hier gar nicht. Wir und insb. die jungen Menschen wachsen in einer Generation auf, die im Alter massive finanzielle Probleme bekommen wird, wenn nicht richtig mit Geld umgegangen, vorgesorgt oder angelegt wird. Im Rahmen meines „Lehrauftrags“ 😉 möchte ich dabei auf Möglichkeiten hinweisen, sinnvoll mit Geld umzugehen. Dazu gibt es seit jeher im Magazin (und nichts anderes als ein Magazinbeitrag ist das hier) Tipps und Tricks von mir zu diversen Sparmöglichkeiten – und zwar in allen Lebenslagen.

Wieso eröffnen hier denn alle ein Depot, wenn ich einen Amazon.de Gutschein obendrauf gebe? Nur wegen der Prämie? Vielleicht… aber dass man auch sinnvolle Dinge damit anstellen kann (und sollte, gerade in diesen Niedrigzinsphasen!) wissen vor allem die jungen Menschen, die bisher kaum Kontakt mit der Börse hatten, vermutlich weniger (oder interessieren sich (noch) nicht dafür). Dieses Thema möchte ich sensibilisieren.

Ich finde es interessant, habe lange mein Geld ins Tagesgeld getan. Nun bekommt man nichts mehr. Ab wann rentiert es sich? Also wieviel müsste € man investieren?

@Rusic:

Du kannst so viel oder so wenig investieren wie du möchtest. In den weiteren Folgen (insb. Folge 3) gehen wir detaillierter auf ETFs und ETF Sparpläne ein, die kannst du bei den meisten Brokern schon ab 25€ pro Monat laufen lassen und dir so sukzessive was fürs Alter aufbauen. Statistik gesehen schlägt das von der Rendite her langfristig alle aktuellen Fest- und Tagesgeldkonto um Meilen!

Es geht bei diesen Thema nicht um wieviel schnell mal Gewinn machen und kurzfristigen Erfolg. Sondern langfristiges investieren. Thema zinseszins, vom Anleger zun investor.

Eine gute (kurze) Zusammenfassung über den Wertpapierhandel. Gar nicht so einfach dieses Thema in dieser Kürze zu behandeln.

In diesen Niedrigzinszeiten macht es durchaus Sinn über eine derartige Geldanlage nachzudenken.

Zum Anfang sollte man erst mal in Fonds oder DAX-Werte investieren.

Wichtig ist es, nicht alles in einen Wert zu stecken ! Streuen sollte das Motto sein !

Aktien sind zur Zeit eher überbewertet, sehe da eher Verluste auf die zu kommen die jetzt noch in Aktien investieren. Sollte man eher vorsichtig investieren.

@TV6920:

Es geht um langfristige Anlagen (10 Jahre aufwärts). Schau dir das Rendite-Dreieck oben an. Egal was man vom aktuellen Bullenmarkt hält, langfristig ist es noch immer aufwärts gegangen.

Siehe auch:

http://www.manager-magazin.de/finanzen/boerse/aktien-auf-rekordniveau-warum-sie-jetzt-noch-kaufen-koennen-a-1145882.html

http://www.spiegel.de/wirtschaft/service/geldanlage-soll-man-jetzt-noch-aktien-kaufen-a-1145296.html

https://aktien-mag.de/blog/macht-es-sinn-jetzt-noch-in-aktien-zu-investieren/p-5642

In Japan geht es seit 1989 (seit nun 28 Jahre) nur abwärts……Nikkei lag damals bei etwa 45.000 Punkten heute bei unter 18.000 Punkten, d.h. es geht nicht immer langfristig aufwärts

@Jasin:

Deswegen ist Diversifizierung wichtig! Nicht nur auf ein Land setzen, auch nicht nur auf Europa – ein Weltportfolio aufbauen, das sowas abfedert. Wir kommen in den nächsten Folgen darauf zu sprechen.

Korrektur: Stand heute liegt der Nikkei bei etwa 20.000 und nicht bei 18.000 Punkten. Sorry für den Fehler. Trotzdem hat der Anleger etwa die Hälfte des Geldes verloren und das nach 28 Jahren! Die Inflation hat noch ihr übriges getan…..

Das stimmt. Diversifizierung ist sehr wichtig, aber wegen der aktuellen Niedrigzinsphase sind fast alle Vermögenswerte weltweit in die Höhe gegangen und darum sollte man etwas vorsichtig sein.

Wann kommt die nächste Folge raus? In einer Woche?

Was heisst genau ein „Order“? Unterschied zum Trade? Wenn ich eine Sparplanänderung in einem Depot vornehme, zahle ich dafür auch Ordergebühren?

Flatex erhebt seit einiger Zeit Negativzinsen iHv 0,4%.

Nicht viel, aber nervig.

Vielleicht sollt man auch ein paar Bicoin/Teile für die Rente mit ins Depot mischen, wer weiß wo sie in 20 Jahren stehen. Aber wie immer, spekulieren nur mit Geld das man nicht braucht!

gute arbeit, lass dir den Spass nicht von Trollen verderben Doktor. der Artikel ist auf Niveau von Spiegel-Online oder ähnlichen Quellen

Also selbst die Aktien da geht doch auch gar nix mehr. Wenn man Fan die 25 % Steuer zahlen muss was bleibt da denn. Der Trend geht doch zu kyptowährung dahin sollten die Jungen Menschen gehen. Das ist Zukunft. Ein dezentralisiert System mit Minimum Einstieg von 120 Euro mit einer hohen Rendite von der die Banken vernab sind.

@natty65:

Kryptowährungen sind hoch spekulativ und absolut nicht diversifiziert. Ethereum z.B. ist innerhalb von 2 Monaten um 50% eingebrochen – ohne ersichtlichen Grund. Es geht mir in diesen Beiträgen nicht ums schnelle Geld, sondern um einen substantiellen Vermögensaufbau in Jahrzehnten dank Zinseszinseffekt.

Selten so einen Quatsch gelesen. Was ist denn bitte der Gegenwert einer Kryptowährung? Wenn überhaupt, der Strom mit dem Sie „geschürft“ bzw. erschaffen wurde. Bei gut ausgewählten ETFs oder Fonds stehen tausende und gut aufgestellte Unternehmen dahinter, teilweise mit jahrhundertelanger Tradition. Das zu vergleichen ist einfach nur hochgradig riskant und wird nur viele ihr Geld kosten.

Es geht darum mit dem kleinstmöglichen Risiko die größtmögliche Rendite herauszuholen. Und bei Kryptowährungen ist das Risiko einfach nicht mal ansatzweise kleinstmöglich, sondern im Gegenteil größtmöglich. Die Rendite dafür, ist das Risiko nicht wert.

So ist es! Kryptowährungen stehen ganz am Anfang und stecken noch immer in den Kinderschuhen. Sicher wird sich das in Zukunft ändern, meiner Meinung nach zum Positiven für die, die darin investieren – die Frage ist nur wann? Derzeit sind die Kursschwankungen einfach zu krass und niemand weiß, ob das eine Blase oder nur ein kleiner Knick ist. Bei Bitcoin habe ich mich leider böse verschätzt, zum Glück aber nichts verloren. Habe mir damals durch Faucets und andere Seiten kostenlos über drei bis vier Jahre etwa drei Bitcoins erwirtschaftet und für insgesamt knapp 300 Euro verkauft. Hätte ich bis neulich gewartet, dann wären es etwa 7500 Euro gewesen. Schon doof, aber ich ärgere mich nicht zu sehr, wenigstens kein Geld investiert.

Ohje 😀

@markus4:

Dir ist aber schon klar, dass du auf einen über vier Jahre alten Kommentar von mir geantwortet hast? Später ist jeder klüger und kann schadenfroh kommentieren, nur so viel, ich hab meine Schäfchen aus finanzieller Sicht schon länger im Trockenen und noch ein knappes Dutzend Bitcoins in meiner Wallet, auf die ich nicht angewiesen bin, ist sozusagen Spielgeld für mich, da ich sie zu einem Zeitpunkt erworben habe, wo ich das Geld dafür hatte und nicht darauf angewiesen war. Mein Kommentar von Juli 2017 war also eine Momentaufnahme, der meine Situation nicht vollumfänglich beschrieben hat. 😉

Guter Artikel und schön, dass du dich dem Thema annimmst. Mir fehlt bis jetzt noch der Hinweis, dass man mindestens 10-15 Jahre investiert sein sollte. Sonst verkaufen die Leute bei der nächsten Rezession wieder ihre Fonds mit massiven Verlusten und der Aktienmarkts kommt noch mehr in Verruf.

Weiterhin fehlt noch ein Grundgerüst. Erst mal alle Schulden abzahlen, dann alle Risiken absichern(Berufsunfähigkeit, Privathaftpflicht) und dann noch eine Liquiditätsreserve bereitstellen. Vorher sollte keiner ans Investieren überhaupt nur denken!

Was mir auch gar nicht gefällt, ist der Vergleich zwischen den Brokern. Bei Flatex fehlt der Hinweis auf Negativzinsen und ATC-Gebühren bei Sparplänen. Bei Onvista z.B. muss man einen Freistellungsauftrag per Post einsenden(nicht mehr zeitgemäß) und bei den Sparplänen muss man das Geld manuell aufs Verrechnungskonto überweisen, bei einigen anderen wird es schön bequem per Lastschrift von einem beliebigen Konto eingezogen. Bei der Consorsbank zahlt man beim Sparplan einen sehr hohen Spread dank der Ausführungszeit etc. Kostenfrei besparbare ETFs über Sparpläne ist eig. der wichtigste Punkt und fehlt komplett.

Hier kann man noch deutlich feiner vergleichen und nicht nur aufgrund von der Provision auflisten.

Aber ein guter Start und ich bin gespannt auf die weiteren Artikel!

Dumme Frage:

Wie kommt man eigentlich von dr Hauptseite aus zu diesem Artikel hier (und seinen Nachfolgern)?

Ich bin jetzt durch den Newsletter hierher gekommen.

Oder ist das, sowie die Super Secret Deals, nur für Mitglieder gedacht?

@densch:

Einfach im Menü auf „Magazin“ klicken: https://www.dealdoktor.de/magazin/

Kauft bitcoins!!!!! 🙂

@Maverick773:

Tja hätten sie mal auf uns gehört und da bitcoin gekauft. 😀 Natürlich nur mit Spielgeld, heißt ein Betrag den man auch zu verlieren bereit ist.

Ich habe auch schon seit Jahren 2 ETF Sparpläne. Und seit diesem Sommer einen kleinen Betrag in Bitcoin. Das lasse ich einfach liegen. Wenn sich kryptowärungen gut entwickeln wäre super wenn nicht kann ichs verschmerzen.

Moin Doc,

wollte nur mal danke sagen für den informativen Crash-Kurs rund um Aktien und Wertpapiere. Dein Börsen-Special ist echt gut. Schön Tag dir noch.