P2P als Geldanlage: Auxmoney, Bondora, mintos und Twino im Vergleich

- 10.05.2017 um 13:12 Uhr

DealDoktor (Bjoern)

DealDoktor (Bjoern)

Kennt ihr das Geheimnis wofür euch eure Bank hassen wird? Stellt euch einfach vor ihr könntet den Job einer Bank übernehmen und man verdient damit sogar noch Geld! Banken wären damit überflüssig – zumindest in Teilen stimmt diese Aussage wenn man von sogenannten P2P-Plattformen spricht.

Nachfolgend wollen wir euch einen Überblick zu P2P-Plattformen geben und vier Anbieter vergleichen.

Was ist eine P2P-Plattform?

Ausgeschrieben steht P2P für Peer to Peer und beschreibt das Verhältnis von Privatperson zu Privatperson. Dabei handelt es sich um eine Plattform, auf der Privatleute wie du und ich zusammenkommen. Warum nicht den Mittelsmann, die Bank, ausschalten und hierdurch Geld sparen? Genau darauf ist P2P im reinen Privatkundenbereich die Antwort. Die Aufgabe einer solchen Plattform ist es somit auf der einen Seite Verbraucherkreditnehmer und auf der anderen Seite Verbraucherkreditgeber zusammenzubringen. Damit werden auf direktem Wege zwei Bedürfnisse gedeckt: Zum einen den Finanzierungsbedarf für den Kreditnehmer und zum anderen der Anlagebedarf für den Kreditgeber.

Wie funktioniert das Geldanlegen via P2P?

Um sein Geld in Privatkredite investieren zu können, muss der Finanzierungsbedarf einzelner Projekte erst einmal bestehen. Hat ein Kreditnehmer auf dem Kreditmarktplatz den Kreditantrag gestellt und der Kreditmarktplatz dann entsprechend erfolgreich die Bonität und den Zinssatz bestimmt, so wird das Projekt veröffentlicht. Sobald sich der potentielle Anleger ebenfalls auf dem Kreditmarktplatz registriert hat kann dieser schon mit geringen Beträgen (siehe hierzu Mindestanlagebetrag im Vergleich) einsteigen. Finden sich für eine Finanzierungsanfrage genügend Interessenten auf der Anlegerseite erfolgt die Finanzierung und Auszahlung gegenüber dem Kreditnehmer. Finden sich in Höhe der vollen Finanzierungssumme nicht genügend Investoren, wird das Projekt auch nicht weiter verfolgt.

Wie hoch sind die Renditen?

Die aktuelle Niedrigzinsphase ist ein zweischneidiges Schwert. Deutsche Kreditnehmer erfreuen sich auf der einen Seite über niedrige Zinsen für Kredite, beispielsweise für den Immobilienkauf. Auf der anderen Seite ergibt sich ein Nachteil für die Anlegerseite. Ein Tagesgeld, Sparbuch und ähnliches wirft kaum noch etwas an Rendite ab. Auch am Aktienmarkt ist es schwieriger geworden die gewohnten sechs bis acht Prozent Rendite – vor allem über Dividende – zu erhalten. Die Renditeerwartungen bei Krediten sind in der Regel deutlich höher, als auf dem Tages- oder Festgeldkonto. Das liegt daran, dass hier bestimmte Risiken mit eingepreist sind. Privatkredite wiederum sind mit einem höheren Risiko behaftet als Firmenkredite. Außerdem spielt es eine Rolle ob der Kredit in Deutschland oder im Ausland vergeben wird. Über unterschiedliche Plattformen ist es als deutscher Anleger möglich in ausländische Kredite zu investieren. Hier ist das Zinsniveau teilweise auf einem höheren, lukrativen Stand.

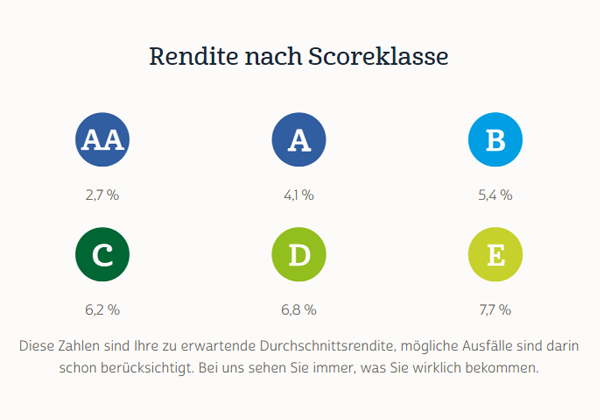

Die Gesamtrendite einer P2P Geldanlage ist abhängig von mehreren Faktoren. Zum einen von der sogenannten Bonität. Dabei handelt es sich um die Eigenschaft des Kreditnehmers, wie zuverlässig er sein Geld zurückzahlen kann (s. unser Beitrag zum Mysterium Schufa). Diese Eigenschaft wird für die Zukunft anhand unterschiedlicher Kriterien eingestuft. Je nachdem wie diese Bonität ausfällt, wird der Kunde in eine von mehreren Scoreklassen eingestuft. Dieses Vorgehen ist bei jeder P2P Plattform gleich. Diese Scoringklasse sowie die Laufzeit des Kredites entscheiden über die Zinsen, die der Kreditnehmer zahlen muss und die daraus resultierende Rendite für den Kreditgeber. Je geringer die Bonität und je höher die Laufzeit, umso höher ist auch die erwartete Rendite. Was dahinter steckt ist nichts anderes als die erwartete Ausfallwahrscheinlichkeit eines Kredits, die negativ von der Laufzeit des Kredits und der Bonität des Kreditnehmers in Abhängigkeit steht.

Hinzu kommt bei einigen P2P-Plattformen die Möglichkeit in ausländische Kreditprojekte zu investieren. Bei gleicher Ausfallwahrscheinlichkeit sind die Zinsen und damit die Renditen höher. Allerdings sollte man sich auch bewusst sein, dass im Falle von Ausfällen das jeweilige Recht im Ausland gilt. Um hier Ansprüche geltend zu machen muss man sich womöglich erst mit dem jeweiligen regionalen Recht auseinandersetzen.

Einige P2P-Plattformen bieten auch die Funktion eines Sekundärmarktes an (s. hierzu unter P2P-Plattformen im Vergleich), auf dem es möglich ist eigene Anteile an Finanzierungsprojekten zu verkaufen oder die Anteile anderer Investoren zu erwerben. Hierdurch ist es möglich eigene Schnäppchen zu machen und unbeliebte Kredite zu verkaufen.

P2P-Plattformen im Vergleich

| Firma | auxmoney GmbH | Bondora Capital OÜ (Estland) | AS Mintos Marketplace (Lettland) | SIA TWINO (Lettland) |

| Gründung | 2007 | 2008 | 2015 | 2009 |

| Investoren | rund 50.000 | 25.000 | 22.331 | 6.300 |

| Mindestanlage | 25€ | 5€ | 10€ | 10€ |

| Kosten | 1% auf Anlagesumme | keine Gebühren | keine Gebühren, lediglich beim Handel am Sekundärmarkt (1% des Volumens) | keine Gebühren. Profit durch Differenz (Spread) zwischen Zinssatz für Darlehensnehmer Investoren. |

| durchschnittliche Rendite | 5,5% (geringe Ausfallrate) | 14,8% | 12% | 11% |

| Hilfe bei Investition | durch Re-Invest | durch Portfolio-Manager | durch Auto-Invest | durch Auto-Invest; BuyBack-Garantie; Zahlungsgarantie |

Stand: April 2017

auxmoney

Auxmoney wurde im März 2007 gestartet und ist die bekannteste deutsche P2P-Plattform. Bei auxmoney werden durchschnittliche Renditen von 5,5 Prozent erreicht. Es kann der Re-Invest-Service genutzt werden, bei dem Beträge ab 25 Euro automatisch in neue Kreditprojekte fließen. Wer Sicherheit sucht, erhält bei auxmoney zwar keine Rückkaufgarantie, kann aber in P2P Kredite investieren bei denen Sicherheiten wie beispielsweise Haus oder Auto hinterlegt sind. Die Rückkaufgarantie, sowie den Sekundärmarkt bietet leider noch keine deutsche P2P Plattform ihren Investoren an. Ein starker Punkt, der für eine Investition bei auxmoney spricht, ist das Bonitsscoring. Dies wird anhand 300 Kriterien gebildet und stellt aufgrund des Umfangs ein qualitativ gutes Ergebnis dar.

Jetzt über auxmoney investieren

Bondora

Bondora wurde bereits im Jahr 2008 gestartet. Eine durchschnittliche Rendite wird von Bondora leider nicht bekannt gegeben, allerdings haben laut Bondora 89 Prozent aller Anleger eine Rendite von über 10 Prozent pro Jahr und 98,6 Prozent aller Investoren haben eine positive Renditen erwirtschaftet. Eine alternative, automatisierte Investition erfolgt mit dem sogenannten Portfolio Manager. Hierbei wählt man zwischen einer konservativen, ausbalancierten und progressiven Strategie aus.

Jetzt über Bondora investieren

Mintos

Mintos wurde Anfang 2015 gegründet und ist eine der bekanntesten ausländischen P2P Plattformen. Die durchschnittliche Rendite beträgt laut Mintos 12%. Mintos gibt es mittlerweile komplett in Deutsch und ist somit auch für deutsche Anleger leicht verständlich. Was bei Bondora der Portfolio-Manager ist, ist bei Mintos Auto Invest. Während man bei Bondora aber nur die Wahl zwischen drei Konfigurationen hat, gibt es bei Mintos einen ganze Reihe von Parametern, die man einstellen kann. Wenn man bei Mintos investieren möchte, gibt es derzeit keine Gebühren. Lediglich beim Handel über die Sekundärmärkte fällt eine Gebühr von einem Prozent an. Über den Sekundärmarkt lassen sich mit Aufschlägen und Abschlägen handeln. Das ermöglicht es unbeliebte Kredite etwas günstiger als die ursprüngliche Investition wieder los zu werden, oder als Käufer Schnäppchen zu ergattern.

Beispiel hierzu: Ein Kredit mit einer ausstehenden Restkreditsumme von 10€ wird verkauft. 2 Euro Zinsen sind noch offen. Der Verkaufspreis des Kredits würde nun 10€ betragen (ggf. plus Aufschlag oder minus Abschlag). Kauft nun ein Investor den Kreditanteil und die ausstehenden Zinsen werden am nächsten Tag beglichen, so betrüge der tatsächliche Wert der Forderung 12€. Der Käufer des Kredits hätte also innerhalb kurzer Zeit einen Gewinn von 2€ erzielt.

Twino

Ebenso wie Mintos, hat die Plattform Twino ihren Sitz in Lettland. Twino hat ebenfalls eine große Anzahl an Krediten und kann besonders im Bereich sehr kurz laufender Kredite punkten. Ebenfalls ein großer Pluspunkt ist, dass man bei Twino eine sehr große Auswahl an P2P-Krediten mit Rückkaufgarantie hat, die bereits nach 30 Tagen Zahlungsverzug des Kreditnehmers einsetzt. Auf dem Sekundärmarkt von Twino kann man, wie auch auf Bondora und Mintos, die eigenen Kreditbeteiligungen wieder zum Verkauf anbieten. Ebenfalls beinhaltet Twino einen Auto-Invest, vergleichbar mit dem von Mintos.

Was sind die Vorteile gegenüber anderen Geldanlagen?

Durch P2P-Plattformen entstehen für beide Parteien große Vorteile. Wenn man spanische Kreditnehmer mit deutschen Anlegern zusammenbringt, dann bekommen Erstere einen günstigeren Kredit als zu Konditionen im eigenen Land und Letztere mehr Rendite als im Inland.

Ein weiterer Vorteil, auch gegenüber anderen Anlageklassen, liegt in den vorhersehbaren, kontinuierlichen und attraktiven Renditen – natürlich unter Berücksichtigung der möglichen Ausfälle. Laut Statistik der Plattform Bondora liegt die durchschnittliche Rendite hier bei 89% der Anleger über zehn Prozent. Durch Risikostreuung kann auch das Ausfallrisiko minimiert werden. Ein beispielhafter Betrag von 1.000 Euro kann über mehrere hundert Privatkredite aufgeteilt werden. Einzelne Ausfälle können so aufgefangen werden.

Lange Zeit waren Kredite an Privatleute ein Privileg, das ausschließlich Banken vorbehalten war. P2P Kredite sind in anderen Ländern dagegen viel stärker vertreten als bei uns. In Deutschland gilt allerdings immer noch: Die Banken leihen sich Geld für 0,2% Zins und verleihen es trotz Niedrigzinsphase für acht Prozent aufwärts an Privatleute, unter anderem als Konsumkredit. Durch P2P Plattformen übernimmt der Kreditgeber für eine gute Verzinsung die Rolle der Bank – und hat die Möglichkeit auch entsprechend zu verdienen. Natürlich hat der Kreditnehmer auch etwas davon. Seine Kosten sind im Vergleich zu denen bei einer Finanzierung über die Bank viel geringer.

Wisst ihr was ein Capped Bonus Zertifikat ist? Oder wie sich die Besteuerung von thesaurierenden und ausschüttenden Fonds unterscheidet? Nein? Müsst ihr auch nicht! P2P erklärt sich ganz von selbst! Denn bei der P2P Geldanlage steckt nichts anderes dahinter als euer finanziertes Projekt.

Was passiert im Falle eines Ausfalls von Krediten?

Das Hauptrisiko für den Kreditgeber ist, dass der Kreditnehmer seine Raten nicht mehr zurückzahlt. Die Anleger können zwar ihr Anlagerisiko minimieren, dennoch kann man das Risiko eines Kreditausfalls nicht komplett ausschließen. Da P2P Kredite nicht abgesichert sind, beispielsweise mit Wertgegenständen oder einem Bürgen, muss der Anleger in diesem Fall den Kreditausfall alleine tragen. Um nicht in diese Lage zu geraten, sollte jeder, der sein Geld auf P2P-Kreditmarktplätzen anlegen möchte auf eine breite Streuung auf unterschiedliche Kreditprojekte achten. Auch wenn es selten vorkommt, sollte man einen Kreditausfall in die Anlagestrategie miteinkalkulieren.

Einfaches Beispiel hierzu:

Der Betrag von 1.000 Euro wird auf 100 Kredite verteilt mit einer durchschnittlichen Rendite von 10 Prozent. Das ergibt einen Betrag von 10 Euro und gesamt 100 Euro Rendite für ein Jahr bei keinem Ausfall. Fallen davon fünf Kredite aus liegt die Rendite immer noch bei 45 Euro. Das entspräche einer Ausfallquote von 5%. Die Ausfallquote bei auxmoney wird im Durchschnitt mit 3,4% angegeben.

Für den Fall eines Kreditausfalls unterscheiden sich P2P-Plattformen im Vorgehen:

Volles Kreditausfallrisiko

Hier trägt der Anleger das volle Ausfallrisiko. Dies ist auch die häufigste Variante bei P2P-Plattformen. Allerdings muss das Geld nicht ganz weg sein. Auch nach einem Ausfall können Zahlungen durch das Inkassounternehmen möglich sein. Diese Inkassofirmen verhelfen Gläubigern dazu, das ihnen geschuldete Geld vom Kreditnehmer zu erlangen.

Beispiel Plattformen: auxmoney, Bondora

Inkassoquote

Hierbei werden die Kreditausfälle von einem Inkassounternehmen zu einer festen Quote gekauft. In der Regel gibt es festgelegt Quoten. Ausgefallene Kredite werden beispielsweise zu 80 Prozent des Nennwerts verkauft. Der Anleger trägt also nicht das volle Kreditausfallrisiko. Selbst wenn alle Kredite ausfallen sollten hat der Anleger in diesem Beispiel nur 20 Prozent Verlust.

Beispiel Plattformen: Fellow Finance

Sicherungspool

Ein Teil der Einnahmen der Plattform werden dafür verwendet einen Kreditpool aufzubauen. Aus diesem Pool werden an den Kreditgeber immer dann Auszahlungen getätigt, wenn beispielsweise eine bestimmte Ausfallquote im Kreditportfolio des Anlegers überschritten wird. Ist diese Grenze bei 10 Prozent des Gesamtwertes festgesetzt, zahlt der Pool sobald mehr als 10 Prozent des Portfolios ausgefallen ist.

Beispiel Plattformen: Smava, Giromatch

Rückkaufgarantie

Bei der Rückkaufgarantie oder auch Buyback-Guarantee werden Kreditausfälle voll übernommen. Bei dieser Variante werden dem Anleger alle faulen Kredite nach einer gewissen Zeit automatisch abgekauft. Bei Twino ist es bereits nach 30 Tagen Zahlungsverzug. Bei Mintos wird der Kauf automatisch nach 60 Tagen Zahlungsverzug durchgeführt.

Beispiel Plattformen: Twino, Mintos

Welche Rolle spielt die Besteuerung bei einer P2P-Investititon?

Jeder Investor hat die Pflicht Steuern auf seine Gewinne und Zinseinkünfte zu zahlen. Dies wird bei einer P2P Investition leider auch nicht erspart. Gewinne aus den P2P- Geschäften gelten als ganz normale Zinseinkünfte und werden wie andere Kapitaleinlagen versteuert. Allerdings werden die Steuern bei den betrachteten P2P-Plattformen nicht automatisch mit der Abgeltungssteuer in Höhe von 25% (zzgl. Solidaritätszuschlag und evtl. Kirchensteuer) belegt wie man es von Aktien, ETFs etc. kennt. Bei der P2P-Geldanlage werden Zinsen ohne Abzug von Steuern ausgezahlt. Anleger müssen die erzielten Zinserträge also in ihrer persönlichen Steuererklärung angeben.

Die Zinsen und Gewinne aus der privaten Kreditvergabe gehören zu den „Einkünften aus Kapitalvermögen“ und sind nach dem deutschen Einkommenssteuergesetz (§20 Absatz 9 EStG) zu versteuern, wenn sie gemeinsam mit anderen Kapitalerträgen den normalen Freibetrag von 801 EUR (Verheiratete 1.602 EUR) übersteigen. Wer also sonst keine Steuererklärung macht muss hier doch ran. Kleines Trostpflaster: Sollte der persönliche Steuersatz niedriger liegen als der Abgeltungssteuersatz, wird dieser auf die zu zahlenden Beträge oberhalb des Freibetrags angerechnet.

Bei deutschen Anbietern wie Auxmoney und Lendico bekommt man eine Steuerbescheinigung, die man einfach an das Finanzamt schicken kann. Die ausländischen Anbieter liefern keine Steuerübersicht, dort muss der Anleger die Zinsen selbst heraussuchen.

DealDoktor meint

Generell gilt es beim Investment über P2P Marktplätze, sich der P2P Risiken bewusst zu sein, und diese in die Anlagestrategie von vornherein mit einzukalkulieren. Ausfälle können vorkommen, die durch eine Aufteilung auf mehrere Kreditprojekte aufgefangen wird. Wer es dabei bequem haben will, kann ganz einfach einen Anlage-Manager benutzen und sein Geld nach den eigenen Kriterien automatisch investieren lassen Als Anleger sollte man sich darüber im Klaren sein, dass bei der Geldanlage, ob in Anleihen, Aktien oder im P2P Bereich, stets gewisse Risiken nicht auszuschließen sind. Generell empfiehlt es sich P2P-Kredite als Diversifikation zum bestehenden Portfolio mit aufzunehmen, denn P2P-Kredite korrelieren nicht mit dem Aktienmarkt.

Insgesamt liegt das Volumen von P2P Plattformen in Deutschland Stand 2017 bei 953 Millionen Euro. Bis 2020 soll das P2P-Volumen auf sechs Prozent (!!) des gesamten deutschen Kreditvolumens anwachsen.

Du musst eingeloggt sein um einen Kommentar zu schreiben.

Hatte bisher keinen Ausfälle und eine Durchschnittsrendite von 9,21 %. Bleibt aber nur für Geld das nicht benötigt wird reine Spekulation. Gewinne werden immer zum Monatsende abgebucht.

Ich möchte gerne für Bondora und/oder Mintos geworben werden. Gibt es bei diesen Plattformen ein Startguthaben zum testen?