💸🤑 Dispozinsen zu hoch? – Jetzt günstig umschulden!

- 21.08.2022 um 12:15 Uhr

DealDoktor (Steven)

DealDoktor (Steven)

Die meisten von euch freuen sich aktuell sicher, dass die Zinsen wieder steigen, denn das gibt ja auch ein paar Euro mehr Zinsen auf dem Tages- oder Festgeld, stimmts? Allerdings hat jede Zinssteigerung eine negative Gegenseite, denn entsprechend steigen natürlich auch die Zinsen für Kredite und den Dispo auf voraussichtlich 10-11 Prozent an.

Ich persönlich bin schon mehrere Jahre treuer Kunde der Comdirect Bank und dort gibt es aktuell noch sehr gute 6,5% Dispo-Zinsen pro Jahr. Aber selbst die solltet ihr nicht unbedingt ausschöpfen, denn dafür gibt es günstigere Alternativen.

Ach naja, so oft bin ich ja nicht im Minus!

Ich muss auch offen zugeben, dass ich lieber ein kleines finanzielles Polster habe und dennoch habe ich mir in der Vergangenheit einmal einen Dispokredit gewünscht. Nämlich immer dann, wenn vielleicht noch ein paar Euro auf dem Konto gefehlt haben, eine Rücküberweisung vom Tagesgeldkonto zu lange gedauert und man dadurch eine satte Mahngebühr erhalten hat. Das Geld hätte man sich auch sparen können und lieber die paar Euro an die Bank überweisen.

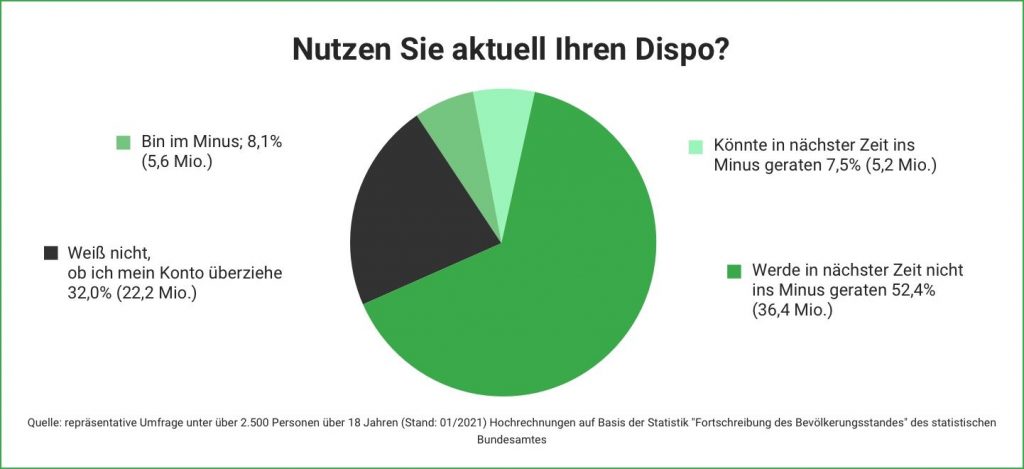

Aber eine repräsentative Umfrage von mehr als 2.500 Personen im Alter ab 18 Jahren vom statistischem Bundesamt zeigt ein deutlich erschreckenderes Bild, denn ein knappes Drittel aller Befragten wissen gar nicht, ob sie ihr Konto überziehen und weitere 8 Prozent sind dauerhaft im Minus. Die hochgerechnet grob 27,8 Mio. Menschen können aber ganz einfach sparen, indem sie gezielt umschulden. Das coole an der Sache: das geht schnell, online und spart noch eine Menge Geld!

Sparen mit einem Kredit? – Wie denn das?

Nun, eigentlich ist die Herangehensweise recht einfach – das Stichwort heißt hier Umschuldung. Hmm, irgendwie klingt das etwas nach „Sonderhaushalt“ und „negativer Gewinn“, aber letztendlich soll es einfach nur heißen, dass ihr damit bestehende Kredite vorzeitig auslöst und mit einem Kredit ausgleichen, der euch deutlich weniger Geld in Form von Zinsen kostet. Dabei bringt ein Ratenkredit mit einer festen monatlichen Rate noch weitere Vorteile mit sich.

Nehmen wir einmal ein Beispiel und bleiben wir bei der Comdirect Bank mit 6,5 Prozent Dispo-Zins:

| Dispokredit | Ratenkredit | |

|---|---|---|

| Ø Zinssatz | 6,5 % | 4% |

| Rückzahlung | eigenverantwortlich | feste monatliche Rate |

| Verfügbarkeit / Auszahlung | unmittelbar | bei Online-Krediten im Idealfall am gleichen Werktag oder binnen 48 Stunden |

- Smava: Bis zu 1.000€ Amazon.de Gutschein* für Kredit-Abschluss ab 41.000€ (ab 1,90%)

- Kreditanfrage ohne Einfluss auf Schufa-Score (mehr Infos und wieso ein Schufa-Eintrag meist positiv ist)

- Amazon.de Gutschein kommt ca. 1 Monat nach Kredit-Auszahlung per Mail direkt von Smava

- umfangreicher Vergleich der größten Banken

- kostenfreie und unverbindliche Anfrage

Gutscheinaktion vom 01.07. bis 31.08.22:

- ab 9.500 € Kredit 100 € Amazon Gutschein

- ab 19.000 € Kredit 300 € Amazon Gutschein

- ab 29.000 € Kredit 450 € Amazon Gutschein

- ab 41.000 € Kredit 1.000 € Amazon Gutschein

Vorteile einer Umschuldung

Wie am Beispiel oben zu sehen ist, bringt eine Umschuldung direkt mehrere Vorteile mit sich – top! Außerdem haben wir hier ein eher konservatives Beispiel gewählt, denn laut Stiftung Warentest liegen die Dispozinsen im Schnitt bei 9,6 Prozent (Stand 10/2020). Bei Ratenkredite liegen die Zinssätze hingegen laut Bundesbank in Deutschland im Schnitt nur bei 5,9 Prozent (Stand: 11/2020). Aktuell steigen die Dispozinsen noch weiter und sollten demnächst sicher bei einigen Banken wieder die 16% knacken.

1. Vorteil: Ratenkredite sind damit knapp 40% günstiger als Dispokredite

Ein weiterer Vorteil zeigt sich zudem in der festen monatlichen Rückzahlungsrate. Ja, genau, denn eine feste monatliche Rate ist tatsächlich von Vorteil. Denn diese animiert euch sozusagen zum Abzahlen des Kredites. Bei einem Dispokredit müsst ihr hingegen eigenverantwortlich handeln und da kommt die eine oder andere Konsumausgabe – DealDoktor hat aber auch immer so viele Schnäppchen (!) – eben schnell in die Quere.

2. Vorteil: Dank Ratenkredit geplant und ohne Ablenkung Schulden abbauen

Einige von euch haben sicher auch gerade die gute Verfügbarkeit des Dispokredites an. Schließlich ist dieser ja immer verfügbar und schnell abrufbar. Aber genau das bieten Onlinekredite auch, denn alle meine Kredite, die ich je abgeschlossen habe, waren auch innerhalb von spätestens 48 Stunden auf meinem Konto. Die Umschuldung geht also schnell und ohne viel Papierkram auch online.

3. Vorteil: Das Geld ist schnell und ohne viel Papierkram auf dem Konto

Ein Rechenbeispiel

Kommen wir abschließend noch schnell zu einem Rechenbeispiel, welches auch mit Zahlen unterlegt die Vorteile eines Ratenkredites im Gegensatz zum Dispokredit darstellt. Dabei gehen wir exemplarisch von jeweils 2.500€ Kreditsumme aus und legen bei dem Dispozins 10 Prozent an, was ja bei den meisten Banken mittlerweile durchaus realistisch ist. Im Falle des Ratenkredites legen wir ebenfalls durchaus realistische 4 Prozent an.

Im Ergebnis sieht man deutlich, dass eine Umschuldung schnell eine Ersparnis von 200€ pro Jahr einbringen kann. Bei höheren Werten – einige haben ja auch einen Dispo bis zu 10.000€ – und einer entsprechend längeren Laufzeit, ändern sich die Werte zudem noch einmal deutlich mehr.

Unser Rechenbeispiel im Überblick:

| Dispokredit | Ratenkredit | |

|---|---|---|

| Kredithöhe | 2.500 Euro | 2.500 Euro |

| Zinsen | ~ 250 Euro | ~ 50 Euro |

| Laufzeit | 1 Jahr | 1 Jahr |

| Rückzahlungsbetrag | 2.750 Euro | 2.550 Euro |

Bis zu 900€ Prämie abstauben!

- Verivox: bis zu 900€ Prämie für Ratenkredit

- ✅ Kreditanfrage ohne Einfluss auf Schufa-Score (mehr Infos und wieso ein Schufa-Eintrag meist positiv ist)

- 🎁 bis zu 900€ BestChoice-Gutschein vom Doc

- 🏦 umfangreicher Vergleich der größten Banken

- ☎ kostenfreie und unverbindliche Anfrage

Fazit – Wie sieht’s bei euch aus?

Nun bin ich einmal gespannt, ob sich das Bild des statistischen Bundesamtes bestätigt. Habt ihr einen ausgereizten Dispo bei eurer Bank und viel Zinsen zahlt ihr eigentlich dafür? Schreibt uns gerne auch einmal in die Kommentare, ob ihr in der Vergangenheit vielleicht schon einmal einen Kredit für eine Umschuldung aufgenommen habt. Ich bin gespannt auf eure Antworten und mache einmal den Anfang:

Ich bin Steven, habe schon mindestens 5 Kredite abgeschlossen und nutze den Dispo im Grunde nie. 🙂

Du musst eingeloggt sein um einen Kommentar zu schreiben.

Einfache Regel: Nicht mehr ausgeben als man zur Verfügung hat. Dann braucht es auch den Dispo nicht.

Ich habe mir schon immer einen eisernen „Sicherheitsbestand“ angelegt, der wird auch NIE unterschritten und ist nur für den Notfall da. Er besteht aus den durchschnittlichen Ausgaben von 6 Monaten. Somit ist in jedem Fall sichergestellt, dass 6 Monate abgedeckt sind, selbst bei totalem Lohnausfall.

Ich verzichte grundsätzlich auch auf Kredite, ausgenommen die Baufinanzierung.

Du hast es genau auf den Punkt gebracht. Dem ist nichts hinzuzufügen.

Sehr gut 👍 👍 👍

Hahaha, in der jetzigen Situation ist das unvermeidlich zu überziehen für Kleinverdiener.