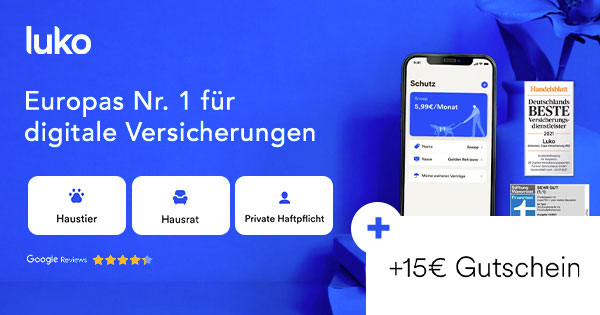

*6 Monate GRATIS* Luko Hausratversicherung ab 1,79€ + 15€ Gutschein: Digital, jederzeit kündbar, ohne Selbstbeteiligung

Endlich wieder da – ein Top Deal bei Luko (ehem. Coya)! Dank des 15€ Gutscheincodes kann man die ersten Monate diese Hausratversicherung effektiv kostenlos mitnehmen.

Hausratversicherung – klingt irgendwie spießig oder? Und macht doch sowieso nur Sinn, wenn man ein Hausbesitzer ist?! Falsch, auch wenn ihr in einer Wohnung oder zur Miete wohnt, macht eine Hausratversicherung Sinn, denn sie versichert alles, was sich in euren eigenen vier Wänden befindet. Ich stelle euch hier die digitale Hausratversicherung von Luko vor, die ihr schon ab 1,79€ im Monat bekommt – und hier bekommt ihr noch einen 15€ Gutscheincode zum Einlösen. Übrigens: Wenn ihr noch keine Haftpflichtversicherung habt, schaut euch doch auch unbedingt mal den Luko Haftpflichtversicherung Bonus Deal + 15€ Gutschein an.

Hausratversicherung ab 1,79€ + 15€ Gutschein

Fair, schnell und kundenorientiert – so ist das Motto von Luko. Die Hausratversicherung ist rein digital und kommt ohne Papierkram aus, es gibt keine feste Vertragslaufzeit und keine Selbstbeteiligung.

- Luko Hausratversicherung ab 1,79€/Monat + 15€ Gutschein

-

- Online in 2 Minuten versichert

- Jederzeit flexibel erweiterbar

- Alles digital in einer App

- Zahlung per Kreditkarte oder SEPA

- monatliche Zahlungsweise

- keine Laufzeiten, täglich kündbar

- ohne Selbstbeteiligung

- Die Rückversicherer sind Munich Re, Swiss Re und SCOR

- 15€ Gutscheincode für Neukunden: LUKODEAL15

-

Wenn ihr den 15€ Gutschein mit den monatlichen Kosten ab 1,79€ der Versicherung verrechnet, kommt man auf bis zu 8 Monate effektiv kostenloser Hausratversicherung. Natürlich treffen die 1,79€ nicht auf jede Wohnsituation zu. Am Beispiel einer 70qm Wohnung in Frankfurt läge der monatliche Kostenpunkt bei 2,35€, damit also etwa 6 Monate effektiv gratis, auf jeden Fall ein genialer Deal!

Was ist eigentlich Hausrat?

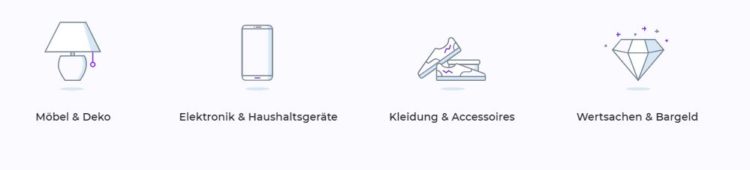

Hausrat ist alles, was sich in eurer Wohnung befindet, zum Beispiel Möbel, Bücher, Wertsachen, Kleidung, Haushalts- und Elektronikgeräte (Fernseher, Laptop, Waschmaschine oder Mikrowelle) aber auch Sportausrüstung, Lebensmittel oder das Aquarium.

Luko bescheibt es so:

Stell dir vor, du würdest das Haus auf den Kopf stellen: alles, was herausfällt, nennt man Hausrat.

Dabei ist es egal, ob ihr alleine oder mit jemandem zusammen wohnt.

Wichtig für Wohngemeinschaften: Hier muss die gesamte Wohnung versichert werden, alle Mieter müssen gleichberechtigt sind (also keine Untermieter) und eine Person muss sich als Vertragsnehmer für die Versicherung verantwortlich zeichnen.

Wie funktioniert der Abschluss?

Ihr legt im Vorhinein die sogenannte Versicherungssumme fest, also den Wert all eurer Sachen zusammen. Dabei ist es wichtig, dass die Summe nicht zu niedrig ist, um in einem Schadensfall nicht als „unterversichert“ zu gelten (dann wird nämlich nicht 100% des Schadens erstattet). Empfohlen werden daher allgemein 650€/Quadratmeter. Luko schlägt dir die Versicherungssumme auf Basis dieses Werts und deiner Wohnungsgröße automatisch vor.

Wenn ihr euch sicher seid, weniger wertvollen Hausrat zu haben, könnt ihr das natürlich auch nach unten anpassen, dann steigt allerdings die Gefahr der Unterversicherung und ihr müsst wirklich mal nachrechnen. Voreingestellt ist der Vertragsbeginn zum nächsten Tag. Wenn euer Vertrag später starten soll, könnt ihr das anpassen.

Welche Schäden sind versichert?

Kommt es dann zu einem Schaden oder Einbruch, erstattet die Hausratversicherung die Kosten (Neuwert) der betroffenen Sachen.

Vorstellbar sind hier ein paar Szenarien: Die Küche steht unter Wasser? Der Laptop wurde aus der Wohnung geklaut? Oder wenn nach einem Blitzeinschlag der Fernseher nicht mehr funktioniert. Die Luko-Hausratversicherung versichert bei Schäden durch:

- Feuer & Blitzeinschlag

- Sturm & Hagel

- Einbruchdiebstahl

- Leitungswasser

Beispiele: Die Luko Tarife

Luko bietet drei Tarife, namentlich „Basic“, „Plus“ und „Premium“. Ihr könnt hier selbst wählen, welcher Tarif für euch passt.

Basic Tarif

Mit dem Tarif seid ihr gegen alle klassischen Risiken versichert. Versichert ist der gesamte Hausrat (Möbel, Deko, elektronische Geräte), also das „lose Innenleben“ der Wohnung, nicht etwa Wände und Böden. Auch in Gemeinschaftsräumen, wie Fahrradkeller, oder im Urlaub sind eure Sachen mitversichert.

- günstiger Beitrag

- täglich kündbar ✅

- jederzeit Upgrade auf einen höheren Tarif (mehr Schutz) möglich

- 20% der Versicherungssumme für deine Wertsachen

- Hotelkostenübernahme im Schadensfall: bis 100 Tage bei 75€/Nacht

Plus-Tarif

Hier bekommt ihr den Preis-/Leistungssieger. Versichert sind alle Leistungen aus dem „Basic“-Tarif sowie zusätzlich:

- 40% der Versicherungssumme für deine Wertsachen

- bis zu 1.000€ bei Trick- & Taschendiebstahl und Phishing ⭐

- bis 1.000€ für Datenrettung

- Hotelkostenübernahme im Schadensfall: bis 200 Tage bei 100€/Nacht

Premium-Tarif

Der Premium-Tarif umfasst Schutz im „echten Leben“ und bei Phishing (Online-Bankbetrug) in der digitalen Welt. Es sind alle Leistungen aus dem „Plus“-Tarif versichert sowie zusätzlich:

- Wertsachen bis zu 100% der Versicherungssumme

- Trick- & Taschendiebstahl bis 5.000€

- beruflich bedingter Zweitwohnsitz ist ebenfalls mitversichert 🏡

- Hotelkostenübernahme im Schadensfall: unbegrenzt und inkl. Frühstück

Hier bekommt ihr außerdem eine Leistungsgarantie: Falls also im Schadensfall Leistungen und Auszahlungshöhen bei Luko nicht mit dabei sind, bei anderen Anbietern aber schon, werden die mit aufgenommen.

Was ist nicht versichert?

Nicht abgedeckt sind in allen Tarifen zum Beispiel der Fahrraddiebstahl außerhalb der Wohnung. Dafür gibt es aber das Fahrraddiebstahl-Extra 🚲, das ganz einfach hinzugefügt werden kann. Auch grobe Fahrlässigkeit ist nur bis 10% der vereinbarten Versicherungssumme versichert (für 100% gibt es das Extra „Fahrlässigkeit“). Ebenso nicht versichert: Glasbruch sowie Schäden durch Naturkatastrophen wie Erdbeben oder Überschwemmungen. Glasbruch ist mittlerweile auch mitversicherbar als Extra.

Preisvergleich: Was bietet die Konkurrenz?

Für den Preisvergleich habe ich mit Hilfe von Check24 folgendes Beispiel durchgespielt:

- 70qm Wohnung in Frankfurt mit 46.000€ Versicherungssumme

In der Tabelle seht ihr den Preis pro Jahr für die Luko Hausratversicherung im Vergleich zum günstigsten Check24 Tarif. Den 15€ Bonus-Gutschein vom Doc habe ich natürlich im Luko-Preis bereits mit verrechnet.

| Luko (inkl. Bonus) | Check24 (günstigster Tarif) | |

|---|---|---|

| Basis-Tarif | 13,20€ | 22,07€ (Ammerländer Basic) |

| Basis + Fahrrad | 25,44€ | 30,99€ (Ammerländer Basic) |

| Basis + Fahrlässigk. | 15,96€ | 40,07€ (Ammerländer Comfort) |

| Basis + Rad + Fahrl. | 28,20€ | 50,76€ (Ammerländer Comfort) |

Stand April 2019

Fazit: Es ist also schnell zu erkennen, dass euch der Deal hier euch aktuell den günstigsten Hausratschutz am Markt gibt. Darüber hinaus haben die Vergleichsversicherungen meist 1 Jahr Laufzeit, bei Luko könnt ihr täglich kündigen. Und: Wer das Rad mitversichern möchte, sollte gleich auch grobe Fahrlässigkeit mit dazunehmen, denn der Aufpreis ist absolut marginal!

Wer ist Luko?

Luko ist eine eigenständige Versicherungsgesellschaft mit BaFin-Lizenz, Mitglied im GDV (Gesamtverband der Deutschen Versicherungswirtschaft e.V.) und rückversichert durch die intern. Rückversicherungsgesellschaft SCOR.

Als einer unserer Gründer vor einigen Jahren im Ausland unterwegs war und sich dort eine Tropenkrankheit eingefangen hatte, verzweifelte er daran, die benötigten Informationen aus seinen Versicherungspolicen zu finden. Auch nach stundenlangem Durchforsten seiner E-Mails wurde er nicht fündig – seine Unterlagen waren irgendwo in Deutschland in einem Aktenordner. In diesem Moment wurde ihm klar, dass der Umgang mit der Versicherung ihn kränker machte als die Krankheit selbst.

Die Idee hinter Luko: Es muss doch auch ohne Papierkram gehen. Und so wurde Luko in Berlin gegründet: es gibt keine Papierkram, keine Selbstbeteiligung, kein Versicherungs-Blabla, keine feste Vertragslaufzeit und keine zwischengeschalteten Vertreter.

Viel Spaß mit dem Deal!

Euer Doc

Infos zu älteren Aktionen

-

Bis zum 08.11.2022 gab es hier einen 15€ BestChoice Gutschein anstelle des Gutscheincodes on Top.

15€ Bonus sichern: So funktioniert’s

- Hier den Luko Hausrat Bonus-Deal nutzen

[cta text="Zum Bonus-Deal" link="https://www.dealdoktor.de/bonus-deals/#ddb-offer-769962" width="300px" max-width="80%" position="left"] - Unbedingt am Folgetag in eurem DealDoktor Account prüfen, ob der Abschluss korrekt erfasst wurde

- Falls der Gutschein dort nicht unter „offene Bonus Deals“ vorgemerkt ist, schickt uns über das Support-Formular auf der gleichen Seite eine Nachbuchungsanfrage. 30 Tage nach Abschluss werden keine Nachbuchungsanfragen mehr akzeptiert.

- Den Bonus-Gutschein ca. 3-4 Monate nach Versicherungsbeginn in eurem DealDoktor-Account abholen (ihr bekommt per E-Mail Bescheid)

Bonusbedingungen

Bitte beachtet beim Abschluss folgende Bedingungen:

- Während der Bestellung nicht auf anderen Seiten surfen.

- Mindestalter: 18 Jahre

- Die Versicherung muss mindestens 6 Monate lang bestehen bleiben

- 15€ BestChoice-/Amazon.de Gutschein als DealDoktor-Bonus ca. 3-4 Monate nach Versicherungsbeginn

- Der späteste Starttermin ist 180 Tage ab Tag der Buchung

- Der Bonus-Deal ist nicht mit anderen Angeboten kombinierbar

15€ BestChoice Premium- oder Amazon.de-Gutschein

Wie immer bei unseren Deals könnt ihr euch, sobald ihr den Bonus bekommen habt, in eurem DealDoktor-Account zwischen einem BestChoice Premium- oder einem Amazon.de-Gutschein entscheiden. Mit dem BestChoice Premium-Gutschein habt ihr dabei volle Flexibilität, denn BestChoice Premium-Gutscheine sind in über 200 Online- und Offline-Shops einlösbar, u.a. auch bei Amazon.de, Media Markt, Saturn, H&M, Galeria Kaufhof, Rossmann, Zalando, OTTO, Conrad, CinemaxX und vielen weiteren (PDF, Stand: April 2019).

Wie immer bei unseren Deals könnt ihr euch, sobald ihr den Bonus bekommen habt, in eurem DealDoktor-Account zwischen einem BestChoice Premium- oder einem Amazon.de-Gutschein entscheiden. Mit dem BestChoice Premium-Gutschein habt ihr dabei volle Flexibilität, denn BestChoice Premium-Gutscheine sind in über 200 Online- und Offline-Shops einlösbar, u.a. auch bei Amazon.de, Media Markt, Saturn, H&M, Galeria Kaufhof, Rossmann, Zalando, OTTO, Conrad, CinemaxX und vielen weiteren (PDF, Stand: April 2019).Kleingedrucktes zu den Amazon.de Gutscheinen:

*Amazon.de ist kein Sponsor dieser Werbeaktion. Amazon.de Gutscheine (Gutscheine) sind für den Kauf ausgewählter Produkte auf Amazon.de und bestimmten Partner-Webseiten einlösbar. Sie dürfen nicht weiterveräußert oder anderweitig gegen Entgelt an Dritte übertragen werden, eine Barauszahlung ist ausgeschlossen. Aussteller der Gutscheine ist die Amazon EU S.à r.l. in Luxemburg. Weder diese, noch verbundene Unternehmen haften im Fall von Verlust, Diebstahl, Beschädigung oder Missbrauch eines Gutscheins. Gutscheine können auf http://www.amazon.de/einloesen eingelöst werden. Dort finden Sie auch die vollständigen Geschäftsbedingungen. Alle Amazon ® ™ & © -Produkte sind Eigentum der Amazon.com, Inc. oder verbundener Unternehmen. Die Gutscheine sind bis zu dem angegeben Ablaufdatum einlösbar. Es fallen keine Servicegebühren an. - Hier den Luko Hausrat Bonus-Deal nutzen

Wenn du über einen Link auf dieser Seite ein Produkt kaufst, erhalten wir oftmals eine kleine Provision als Vergütung. Für dich entstehen dabei keinerlei Mehrkosten und dir bleibt frei wo du bestellst. Diese Provisionen haben in keinem Fall Auswirkung auf unsere Beiträge. Zu den Partnerprogrammen und Partnerschaften gehört unter anderem eBay und das Amazon PartnerNet. Als Amazon-Partner verdienen wir an qualifizierten Verkäufen.

Hallöchen, ich bin Heike und seit Mitte 2017 in der DealDoktor-Redaktion tätig. Von mir findet ihr Deals zu eigentlich allen Themen: Reisen, Mode, Technik und was es sonst noch so gibt. Ich liebe Schnäppchen und finde nichts ärgerlicher, als wenn man für ein Produkt zu viel zahlt. In meiner Freizeit kümmere ich mich um meine Hühner, bin gerne draußen unterwegs oder lese und suchte Serien auf der Couch.

Du musst eingeloggt sein um einen Kommentar zu schreiben.

Da kann man nichts falsch machen, wenn man eine Basis – Versicherung braucht.

Man sollte immer den Preis jährlich vergleichen. Monatlich die Preise kleinrechnen mag ich nicht so. Und auch jährlich ist der Betrag überschaubar.

hallo

bonus deal klicke dann deren seite bin klick drauf jetzt tarif berechnen leitet der klick andere seite habs komplett registriert aber kein Eintrag erhalten von dealdoktor für 15€ prämie nicht lustig

@gcwerner:

Keine Sorge, dein Abschluss ist eingegangen, es kann bis zu 2h dauern, bis er in deinem DealDoktor Account zu sehen ist.

Danke für die Info´s, habs auch gleich mal abgeschlossen.

Geht da alles mit rechten Dingen zu – hat jemand Erfahrungen im Leistungsfall? Klingt doch irgendwie zu verlockend – sorry, aber zu verschenken hat keiner was – seriös oder wenn es drauf ankommt Reinfall?

@JBernecker:

Wer redet den hier von verschenken? Der Bonus kommt von uns, nicht von der Versicherung. Die Versicherung ist zwar auch ohne Bonus richtig günstig, aber erst der Amazon Gutschein macht sich einen richtig genialen Deal draus…

Super Deal. Natürlich mit der kleinen „Einschränkung“, daß man sich im Schadenfall um Alles selbst kümmern muss. Wer sich (wie ich) auskennt wird auch im Schadenfall keinerlei Probleme haben, da es sich hier um einen klar definierten Vertrag mit fest geregelten Bestimmungen handelt. Wer jedoch Null Ahnung hat, dem würde ich dann doch einen (teureren) Service Versicherer empfehlen.

@DealDoktor: Klingt gut. Leider lässt sich die Gesamtfläche unseres Hauses und Nebengebäuden nicht versichern. Werde ich im Schadensfall Probleme bekommen wenn ich nur die größtmögliche Fläche angebe, auch wenn sie unter der tatsächlichen Fläche liegt?

@Lule5:

Solche Dinge sind vorher schwer zu sagen. Rechtlich ist es aber so das bei falschen Angaben die Versicherer nicht zur (vollständigen) Leistung gezwungen sind.

Da die Angabe der Wohnfläche, zusammen mit der Versicherungssumme, die Elementare Grundlage der Berechnung und der Versicherung ist. Ist diese falsch könnte man das auch als Vorsatz nehmen.

Klingt interessant. Sind aber noch ein Jahr gebunden da die Kündigungsfrist gerade erst verstrichen ist.

@DoofeNuss: aber es ist nicht möglich die gesamte Wohn- und Nutzfläche ins Formular einzutragen. Bei 300 qm ist Schluss. Aber ich kann mich ja mal selbst informieren.

@Lule5:

Hm, das ist natürlich blöde.

Vielleicht hat man es bei einem neuen Anbieter der mir günstigen Preisen aufruft nicht auf so große Objekte abgesehen.

300 qm und mehr sind ja auch eher nicht so die Durchschnitts Größe bei Immobilien 😀 😉

@Lule5:

Das ist normal, die Versicherungen begrenzen immer bei 300 m² online, ist bei HUK, Axa, VHV usw. genauso, hat also nix mit der Versicherung ansich zu tun. Aber man kann auch mehr als 300m² absichern, musst eben nur anrufen, dann bekommt man Sonderkonditionen.

Gibt es ein Problem beim Deal ? Abgeschlossen am 01.4 bis heute keine Bonus Buchung zu sehen.

@LowLive:

Gibt kein problem, wenn dann Einzelfälle wie deinen. Bitte stelle eine Nachbuchungsanfrage über das Support-Formular in deiner Bonus Deal Statistik. Dazu bitte einfach hier klicken https://www.dealdoktor.de/user-uebersicht/?type=bonus und dann unter deinen erfassten Bonus Deals das Formular "Support & Nachbuchung" ausfüllen. Bitte gib so viele Informationen ein wie möglich, dass der Anbieter dich eindeutig identifizieren kann.

@bleenie: danke für die Information.

Also ich habe mir nun mal die AGB angesehen, mir ist da kein Ausschluß eines Feststehenden Wohnwagens aufgefallen.

Da ein Wohnwagen (auf einem Festen Standplatz) auch als Haus bzw. Wohnraum dient mußte dies doch hier versicherbar sein.

Bei anderen Versicherern ist dies in den AGB ausgeschloßen oder über zusatz markiert.

Hat da wer eine Ahnung?

ich behaupte dass das gar nicht explizit genannt werden muss, da ein Wohnwagen immer mobil bleibt. Ein Haus oder Wohnung nicht. Und mobil ist eine ganz andere Risikoklasse.

Wer wohnt denn als fester Wohnsitz in einem Wohnwagen????

@sterni124:

Da kenne ich jemanden. Der lebt seit Jahren auf einem Campingplatz. Und das im Wohnwagen und auch im Winter…

@dealdoktor

Wollte die Hausversicherung abschließen, nachdem ich aber auf den Link “ zum Deal “ klicke erscheint eine leere Seite mit dem Hinweis in der Browserzeile, dass der Link veraltet ist. Eine Wieterleitung funktioniert leider nicht.

@adamlust:

Versuchst du es nochmal, ggf. in einem anderen Browser? Bei mir funktioniert alles einwandfrei

Also richtig günstig ist die Versicherung nicht. Mit grober Fahrlässigkeit, Fahrrad für 1000€ wollen sie gute 100,32€ im Jahr haben. Bei der Ammerländer zahle ich mit 101,10 nicht viel mehr und habe den Glasschutz inklusive.

@wwallace1979:

Der Fahrrad-Zusatz und Risikogebiete vertragen sich nicht gut mit dem Versicherungsbeitrag. Das durfte ich auch für Münster schmerzlich feststellen und verzichte dann doch lieber auf die Versicherung 😀

Ich warte bereits seit über einem Monat auf den 15 Amazon Gutschein. Wie lange kann es noch dauern?

@Bingo2000:

Öhm. Lesen hilft?

Unbedingt am Folgetag in eurem DealDoktor Account prüfen, ob der Abschluss korrekt erfasst wurde

Falls der Gutschein dort nicht unter „offene Bonus Deals“ vorgemerkt ist, schickt uns über das Support-Formular auf der gleichen Seite eine Nachbuchungsanfrage. 30 Tage nach Abschluss werden keine Nachbuchungsanfragen mehr akzeptiert.

Den Bonus-Gutschein ca. 3-4 Monate nach Versicherungsbeginn in eurem DealDoktor-Account abholen (ihr bekommt per E-Mail Bescheid)

@sterni124: zuviele

Hat jemand bereits Erfahrungen mit Coya?

@Nikita90:

Schlimmer als die Allianz jedenfalls kann Coya gar nicht sein.

Seit wann ist eine Hausratversicherung spießig oder uncool?

@steinbrei:

Eigentlich gar nicht… ich möchte hier vor allem die Menschen abholen, die zu den 35% der Deutschen gehören, die *keine* Hausratversicherung besitzen – aus welchen Gründen auch immer.

@DealDoktor:

Ich muss zugeben, ich habe auch erst als ich eine eigene Wohnung gezogen bin an eine Hausratversicherung gedacht zu haben. Vorher möbelliert oder WG, wozu braucht man die dann? Die Klamotten und Elektronik sich neu kaufen zu müssen geht auch ins Geld. Da ist so eine günstige Versicherung optimal.

Ich habe lieber einen Ansprechpartner. Zwar teurer aber für mich besser

@timo1994:

Also ich habe in den letzten 15 Jahren kein einziges mal einen Ansprechpartner bei einer Hausratversicherung benötigt…

@DealDoktor:

Wie oft hat du den bereits aus der brennenden Wohnung flüchten müssen?

Bei mir stand immerhin einmal ein Feuerwehrmann vor der Tür und hat nachgefragt ob es bei mir brennt und einmal stand am schwarzen Brett im Treppenhaus die Info, dass es durch Blitzeinschlag im Haus gebrannt hat. Eingebrochen wurde bei zum Glück bisher noch nie.

Dafür wurde bereits zweimal mein Auto aufgebrochen. Aber da ist dann eine andere Versicherung zuständig.

Nice. Mitgenommen.

Kann ich die Versicherungssumme heruntersetzen und bin trotzdem im Schadensfall komplett versichert?

@MrMonk:

Jein, der Versicherungswert muss deinem Hausrat entsprechen. Wenn du nicht so viel wertvollen Hausrat hast, kannst du die Summe anpassen. Sollte im Schadensfall aber eine Versicherung herausfinden, dass die Summe zu niedrig war, zahlt sie auch nur den entsprechenden Anteil. Das kansnt du verhindern, indem du die vorgeschlagene Summe akzepetierst

Okay danke 🙂

Die Überschrift ist ja komplett daneben und suggeriert etwas auf den ersten Blick ganz anderes als in der Beschreibung dann erläutert wird!

Hab die Versicherung abgeschlossen,da mich meine nach Schadenfall gekündigt hatte,würde überall abgelehnt, hier scheint es zu klappen.hat Coya eine App?

Bin jetzt wieder Hausratversichert !

Wie funktioniert das mit dem Bonus ?

Wo sehen ich den Abschluss dok?

Keine Kommentare?

@Olisee81: Der Deal wurde ja neu aufgelegt, darum sind alle Kommentare von 2019. — Ich suche auch gerade eine neue Versicherung, aber Luko bietet keine Überspannungsschutz-Versicherung an, schade. Wenn man aber den aktuellen Check24-Coupon bei Payback benutzt, kann man sich bei der Ammerländer versichern lassen zu ähnlich guten Konditionen. Ich vergleiche aber noch. Eines ist allerdings klar: Allianz und DEVK sind megateuer.

@Ken Tonkle:

schau mal bei Zurich Versicherung, ob da etwas Passendes für Dich dabei ist.

@testerin: Nach 4 vollen Stunden Vergleichen und Details checken, habe ich mich für Ammerländer entschieden mit einigen Zubuchungen fürs Bike. Die Prämie klingt gut (um 100 Euro) und der Rest auch. Luko war doch eher mittelpreisig, wenn ich alles dazugenommen hätte, was sinnvoll gewesen wäre. Grundsätzlich machte das Unternehmen aber einen guten Eindruck und die Basisversicherung ist günstig. Wem das reicht, der sollte das nehmen. Insofern vielen Dank, dass ich Luko überhaupt kennenlernen durfte.

Alles digital in einer App