Krankenkassen 🚑 Krasse Beitragserhöhungen – jetzt Sonderkündigungsrecht nutzen

- 10.01.2026 um 12:00 Uhr

DealDoktor (Bjoern)

DealDoktor (Bjoern)

Das neue Jahr startet für viele teuer: Der durchschnittliche Zusatzbeitrag der Krankenkassen ist auf 2,9 % geklettert – das ist ein deutlicher Sprung im Vergleich zum Vorjahr! 📈 Bei insgesamt 35 Krankenkassen sind die Beiträge zum 1. Januar 2026 gestiegen, darunter auch Schwergewichte wie die TK oder die DAK.

Warum sich ein Blick in den Briefkasten jetzt doppelt lohnt:

- Sonderkündigungsrecht: Hat eure Kasse den Beitrag erhöht? Dann könnt ihr noch bis zum 31. Januar 2026 kündigen und zu einer günstigeren Kasse wechseln.

- Geld sparen: Die günstigste bundesweite Kasse liegt aktuell bei 16,78 % (Gesamtbeitrag), während andere fast an der 19%-Marke kratzen. Das macht bei einem Durchschnittsgehalt schnell über 300 € Ersparnis im Jahr aus!

- Leistungs-Check: Viele Kassen haben nicht nur am Preis gedreht, sondern bieten auch neue Zusatzleistungen (Zahnreinigung, Osteopathie etc.) an.

☝️ Fakt: Obwohl man mit ein paar Klicks hunderte Euro sparen kann, bleiben 41 % der Deutschen ihrer Kasse ein Leben lang treu. Gehört nicht dazu – vergleicht jetzt!

Spätestens mit der ersten Lohnabrechnung im Januar werden einige Arbeitnehmer wieder erkennen, dass ihre Krankenkassenbeiträge gestiegen sind. Grund sind die erhöhten Zusatzbeiträge, die die gesetzlichen Krankenkassen erheben, um ihren Finanzbedarf zu decken. Gut also, wer bei einer Krankenkasse ist, die wirtschaftlicher arbeitet als andere, denn diesen Zusatzbeitrag zahlen die Versicherten (Arbeitnehmer) zur Hälfte selbst. In diesem Beitrag möchte ich euch ein paar Tipps und Hintergrundinformationen an die Hand geben, warum man seine Krankenkasse wechseln sollte.

Krankenkasse vergleichen und Beiträge sparen

- Möglichkeit #1: Vergleichsportal VGK24.de *TIPP*

- Direkt zum Ersparnis Rechner (als „Vergleichskasse“ gerne die BKK Firmus oder HKK wählen -> günstigste bundesweite Krankenkasse)

- Möglichkeit #2: Vergleichsportal Krankenkasseninfo.de

- 💰 über hundert Euro pro Jahr Ersparnis

- 🚑 Gesetzliche Krankenkassen kostenlos vergleichen

- 📰 Zusatzbeiträge, Bonusprogramme, Leistungen im Überblick

- ☝ komplett kostenlos und unverbindlich

Der allgemeine Beitragssatz der gesetzlichen Krankenversicherung liegt bei 14,6 Prozent des Bruttoeinkommens, allerdings gibt es je nach Krankenkasse noch ein Zusatzbeitrag obendrauf. Der durchschnittliche Zusatzbeitrag lag 2025 bei 2,5% – jetzt sind es 2,9% im Durchschnitt. Einige Kassen verlangen deutlich mehr, andere sind hingegen deutlich günstiger.

Wieso vergleichen?

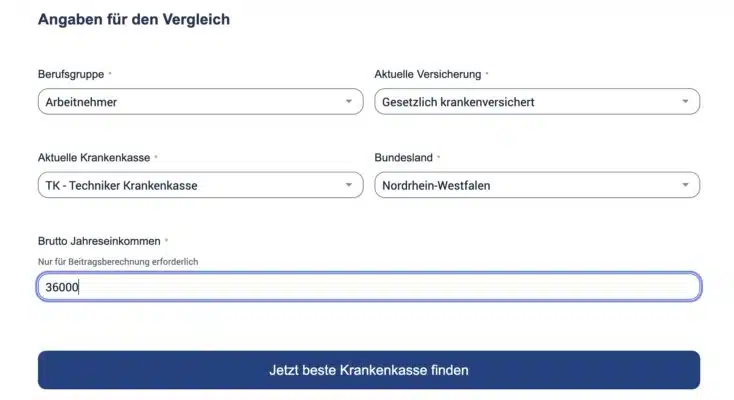

Mit der Krankenkasse ist es oft wie beim Strom, Gas und der Kfz-Versicherung: Vergleichen, prüfen und ggf. wechseln ist Pflicht, wenn man hunderte Euro im Jahr sparen möchte. Über krankenkasseninfo.de (empfohlen von finanztip.de!) oder vgk24.de (sehr übersichtlicher Vergleich mit vielen Einzelheiten und Filtern) könnt ihr im Krankenkassen-Vergleichsrechner eure Berufsgruppe, Bundesland und Bruttoeinkommen angeben, um so die verschiedenen Krankenkassen im Rahmen ihrer Zusatzbeiträge, Bonusprogramme und Leistungskriterien zu vergleichen. Per „Informationen anfordern“ bekommt ihr dann eine Mail mit allen weiteren Informationen zur Krankenkasse und zu einem Wechsel. Völlig unverbindlich!

Jetzt vergleichen (Krankenkasseninfo.de)

Wie kann ich die Krankenkasse wechseln?

Seit Januar 2021 ist der Wechsel zu einer anderen Krankenkasse extrem einfach, denn es entfällt einiges an Papierkram. Entscheidet ihr euch für eine günstigere Krankenkasse, genügt die Anmeldung bei eben dieser neuen Krankenkasse. Die neue Kasse übernimmt dann die Kündigung bei der alten Kasse. Zudem wird Mitgliedsbescheinigung direkt an euren Arbeitgeber elektronisch übermittelt.

Der Wechsel der Krankenkasse ist möglich, wenn…

- …der Zusatzbeitrag erhöht worden ist ➡ Sonderkündigungsrecht

- …ihr mindestens 12 Monate bei der Kasse versichert gewesen seid (früher waren 18 Monate Mitgliedschaft Voraussetzung)

Sonderkündigungsrecht: Wann kann ich die Krankenkasse wechseln?

Sofern eure Krankenkasse zu den Kassen gehört, die den Zusatzbeitrag erhöht haben, habt ihr also ein Sonderkündigungsrecht. Sucht euch einfach eine neue günstigere Kasse, die dann die Kündigung für euch übernimmt. Die Kündigung muss dabei spätestens bis Ende des Monats (31.01.2026) eingegangen sein (spätestens bis zum Ablauf des Monats, in dem die Krankenkasse einen Zusatzbeitrag zum ersten Mal erhebt oder ihn erhöht).

Die Kündigungsfrist beträgt zwei volle Monate zum Monatsende. Klartext: Wer bis 31.01. kündigt, kann frühestens zum 1. April in die neue Kasse wechseln. Dort seid ihr dann 12 Monate gebunden (außer ihr entscheidet euch für einen Wahltarif, die haben wieder eigene Mindestlaufzeiten).

Ein Risiko habt ihr dadurch nicht – die neue Krankenkasse muss euch annehmen und selbst wenn irgendwas schieflaufen sollte, wird die Kündigung automatisch unwirksam und ihr bleibt aufgrund der deutschen Krankenversicherungspflicht in der alten Kasse weiter versichert. Zudem sind 90% der Leistungen aller Kassen gleich, so will es der Gesetzgeber.

Solltet ihr euch nicht mehr auf das Sonderkündigungsrecht berufen können, könnt ihr eure Krankenkasse per normalem Kündigungsrecht jederzeit wechseln – die Fristen hierzu fragt ihr am besten bei eurer Krankenkasse an, meistens liegt sie aber bei zwei Monaten zum Monatsende. Hier ist es dann aber wichtig, dass ihr zuvor 12 Monate bei eurer alten Versicherung versichert wart.

Informationen zum Zusatzbeitrag

Mit dem Jahreswechsel 2026/26 erhöhen 35 Krankenkassen ihren Zusatzbeitrag. Bei gesetzlich Versicherten ist ein Krankenkassenbeitrag von 14,6% des monatlichen Bruttoeinkommens festgeschrieben, darüber hinaus können Krankenkassen aber Zusatzbeiträge erheben.

Der durchschnittliche Zusatzbeitrag 2026 liegt bei 2,6%, d.h. der durchschnittliche Beitragssatz der Krankenkassen liegt dieses Jahr bei 17,2%. Seit 2019 werden aber nicht nur die 14,6%, sondern auch der Zusatzbeitrag zur Hälfte jeweils vom Versicherten und Versicherer getragen.

Hier habe ich ein sehr informatives Video (vom vergangenen Jahr) zum Zusatzbeitrag für euch gefunden:

Es lohnt also, sich nach einer Krankenkasse umzuschauen, die einen möglichst geringen Zusatzbeitrag erhebt (z.B. weil sie gut wirtschaftet, weniger Filialen hat und mehr auf Online setzt, viele junge Versicherte hat usw.). Natürlich ist der Zusatzbeitrag nicht das einzige Kriterium, eine Krankenkasse zu wechseln – die Leistung steht im Vordergrund. Daher solltet ihr die Gunst der Stunde nutzen und eure Krankenkasse mit den anderen gesetzlichen Krankenkassen vergleichen – wohlgemerkt sind aber 90% der Leistungen aller gesetzlichen Krankenkassen gleich.

Ersparnis-Rechner: Wie hoch ist meine Ersparnis?

Der Rechenweg ist ganz einfach: Um eure persönliche Ersparnis schnell darstellen zu können, könnt ihr ganz einfach den Ersparnis-Rechner der VGK benutzen:

Hintergrund: Wieviel sparst du durch einen Wechsel?

Beispiel: Deine neue Kasse ist 1 % günstiger beim Zusatzbeitrag als deine alte.

| Monatliches Brutto | Deine Ersparnis (Monat) | Deine Ersparnis (Jahr) |

| 2.500 € | 12,50 € | 150,00 € |

| 3.000 € | 15,00 € | 180,00 € |

| 4.000 € | 20,00 € | 240,00 € |

| 5.000 € | 25,00 € | 300,00 € |

| ab 5.512,50 €* | 27,56 € | 330,72 € |

-

- *Dies ist die Beitragsbemessungsgrenze für 2026. Wer mehr verdient, spart trotzdem „nur“ diesen Maximalbetrag, da das Einkommen darüber beitragsfrei bleibt.

Übrigens:

- Ist der Unterschied zwischen den Kassen sogar 2 % (z.B. Wechsel von 4,2 % auf 2,2 %), verdoppeln sich die Beträge in der Tabelle einfach – ihr spart dann also bis zu 661 € im Jahr!

- Als Selbstständiger zahlt ihr den Beitrag allein (ohne Arbeitgeberanteil). Die Ersparnis ist also doppelt so hoch wie in der Tabelle angegeben!

- Beachte: Da ihr die Beiträge von der Steuer absetzen könnt, ist die effektive Netto-Ersparnis am Ende etwas geringer (meist ca. 20-30 % weniger), aber es bleibt trotzdem ein sattes Plus!

Jetzt vergleichen (Krankenkasseninfo.de)

Welche Krankenkassen sind die günstigsten?

Die günstigste bundesweite Krankenkasse 2026 erhebt einen Zusatzbeitrag von 0,90%. Es handelt sich dabei um die BKK firmus. Aber auch die hkk Krankenkasse liegt mit nur 2,19% sehr günstig und hat dazu noch sehr gute Zusatzleistungen (bin selbst dort versichert). Ich habe euch mal eine Liste der günstigsten Krankenkassen ertellt, mit dem grünen Haken ✅ sind diejenigen markiert, die bundesweit verfügbar sind – die anderen sind regional oder branchenbezogen.

| Krankenkasse | Zusatzbeitrag 2025 | bundesweit verfügbar |

| firmus BKK | 2,18% | ✅ |

| AOK Rheinland-Pfalz/Saarland | 2,47% | Rheinland-Pfalz/Saarland |

| Faber-Castell & Partner BKK | 2,48% | Bayern |

| Public BKK | 2,50% | Hamburg, Niedersachsen und Region Rheinland (Regierungsbezirke Köln und Düsseldorf) |

| TUI BKK | 2,50% | Firmenangestellte der TUI und deren Familienangehörigen |

| hkk Krankenkasse | 2,59% | ✅ |

| Audi BKK | 2,60% | ✅ |

| AOK Bayern | 2,69% | Bayern |

| Die Techniker | 2,69% | ✅ |

| BKK Pfaff | 2,78% | ✅ |

| BKK SBH | 2,85% | Baden-Württemberg |

| WMF BKK | 2,45% | ✅ |

| AOK Sachsen-Anhalt | 2,89% | Sachsen-Anhalt |

| HEK – Hanseatische Krankenkasse | 2,89% | ✅ |

| AOK Hessen | 2,98% | Hessen |

| AOK Niedersachsen | 2,98% | Niedersachsen |

| BKK SBH | 2,98% | Baden-Württemberg |

| AOK Baden-Württemberg | 2,99% | Baden-Württemberg |

| AOK NordWest | 2,99% | Westfalen, Lippe (Regierungsbezirke Arnsberg, Detmold und Münster des Landes Nordrhein-Westfalen) und Schleswig-Holstein |

| BKK Freudenberg | 2,99% | Baden-Württemberg, Bayern, Berlin, Hessen, Niedersachsen, Nordrhein-Westfalen, Rheinland-Pfalz und Sachsen |

| BKK Linde | 2,99% | ✅ |

Besonders erwähnenswert sind die firmus BKK und die hkk, die mit 2,18% bzw. 2,59% Zusatzbeitrag 2025 die günstigsten bundesweit geöffneten Krankenkassen sind.

Welche Krankenkassen sind die teuersten?

Deutlich über Bundesdurchschnitt liegen leider auch viele der größten Krankenkassen Deutschlands, insbesondere die KNAPPSCHAFT.

| Krankenkasse | Zusatzbeitrag |

| BKK24 | 4,39% |

| BKK Herkules | 4,38% |

| BKK Wera-Meissner | 4,35% |

| IKK Brandenburg und Berlin | 4,35% |

| IKK – Die Innovationskasse | 4,30% |

| KNAPPSCHAFT | 4,30% |

| VIACTIV Krankenkasse | 4,19% |

Sollte ich meine Krankenkasse wechseln?

Ich empfehle definitiv jedem, zumindest den Vergleich mit der aktuellen Krankenkasse und der möglichen Beitragsersparnis durchzuführen. Dies ist kostenlos und völlig unverbindlich.

Entscheiden müsst letztendlich ihr, ob euch der Preis (die Ersparnis) wichtiger ist oder die Leistungen der Krankenkassen. Die Leistungen sind allerdings größtenteils gesetzlich vorgegeben und daher bei allen Krankenkassen zu 90% gleich – die einzelnen Kassen entscheiden sich daher nur durch Bonusprogramme oder spezielle Leistungen, auf die der ein oder andere Wert legt.

Jetzt vergleichen (Krankenkasseninfo.de)

Was meint ihr dazu? Ich bin gespannt auf eure Kommentare. Euer Doc.

Du musst eingeloggt sein um einen Kommentar zu schreiben.

Die neusten hilfreichen Kommentare

Nicht nur die eigentlichen Monatsbeiträge sind wichtig, sondern bei manchen Kassen lässt sich auch noch mächtig über deren Bonussystem (für Vorsorgeuntersuchungen etc.) sparen! Ein detaillierter Vergleich auf der jeweiligen Kassenhomepage lohnt sich. Einerseits unterscheiden sich die Kassen in deren Bonusvoraussetzungen (manche Kassen zahlen schon bei einem nachgewiesenen BMI im Normalbereich oder dem Nichtraucherstatus) und auch die Art der Auszahlung unterscheidet sich gewaltig. Es gibt Kassen, bei denen man grundsätzlich nur einen Boni auf einem Bonuskonto gutgeschrieben bekommt, aber es gibt auch solche, von denen man wirklich Bargeld ausgezahlt bekommt!

Zudem bieten viele Kassen einen Wahltarif an für Leute die nur selten zum Arzt gehen. Geht man in 1 Kalenderjahr nur zu den Vorsorgeuntersuchungen zum Arzt, dann bekommt man bei vielen Kassen Geld erstattet. Bei einigen beläuft sich diese Rückerstattung auf 1 Monatsbeitrag!

Gruß anki

Alle Kommentare

Bei meiner ist die Erhöhung jetzt überhaupt nicht krass (TK)

@cleverclaus:

Dito. Allerdings gab es in den letzten beiden Jahren insgesamt gesehen eine „schöne“ Erhöhung auch meiner Krankenkasse.

Ich halte von einem Wechsel gar nichts.

Erst recht nicht, wenn man mit seiner Kasse so weit zufrieden ist.

Jetzt erhöhen Kassen den Beitrag, andere nicht, später erhöhen die anderen wieder und die jetzigen nicht.

Meine erhöht jetzt nicht, aber mit Sicherheit auch wieder irgendwann.

Hat aber Zusatzleistungen, die andere nicht haben, wo man ordentlich bezahlen darf.

Da ist die Ersparnis, beim Wechsel, schnell wieder weg.

@bd52005:

Das ist klar. Man muss immer das Gesamtpaket betrachten. Sonst wird es eine Milchmädchenrechnung…

Sehe ich genauso.

Stimmt . . . mit Erhöhung auf 17,9 %

Einfach mal vergleichen.

Vergleich ist immer gut. Über die Jahre ändern sich sogar manchmal die Favoriten.

War die Knappschaft z.B. nicht mal sehr sehr günstig?

geht doch mal in andere Länder dort bekommt ihr aber einen Schreck über die Leistungen und deren Beiträge wenn es denn überhaupt eine KK gibt

Hallo, wenn ich die Krankenkasse wechsel, zieht die Pflegekasse automatisch mit ich habe Pflegestufe 2.

Danke

das sagt google dazu

Das Gesamtpaket ist immer wichtig

Der Beitrag hier ist ja eine echte Fleißarbeit. 👍🏻

Gleichwohl kann man sich den Wechsel natürlich nicht so leicht machen wie beim Strom- oder Gasvergleich. Dafür sind die Leistungen der einzelnen Kassen doch zu unterschiedlich, so daß man einfach nicht umhinkommt, diese sorgsam mit den (prognostizierten) eigenen Bedürfnissen abzugleichen

@Rapunzeloid: Du hast vollkommen recht, dass der Wechsel der Krankenkasse gut überlegt sein sollte. Neben den Kosten spielen natürlich auch die individuellen Bedürfnisse und die angebotenen Leistungen eine wichtige Rolle. Ein gründlicher Vergleich kann dabei helfen, die beste Entscheidung zu treffen. Falls du noch spezielle Tipps oder Informationen zu bestimmten Leistungen benötigst, lass es uns wissen!

@DealDoktor (Heike):

Hab vielen Dank für dein Angebot, vielleicht komme ich ja noch darauf zurück.

seit alles über den zusatzbeitrag nur noch geht , ist da der große effekt weg