*Trick: Apple/Google Pay mit allen Kreditkarten* Curve Mastercard vereint Kreditkarten + senkt Gebühren

- 04.05.2020 um 11:55 Uhr

DealDoktor (Alex)1

DealDoktor (Alex)1

Zugegeben, ich bin vielleicht ein etwas besonderer Fall: Ich besitze mehrere Kreditkarten und benutze auch fast alle regelmäßig. Wieso braucht ein Mensch so viele Kreditkarten? Zum einen bin ich aktiver Prämien- und Meilensammler, zum anderen brauche ich als Selbständiger auch Firmenkarten. Als mir die Curve Kreditkarte empfohlen wurde, war ich sofort begeistert, denn die Curve Mastercard vereint alle VISA- und Mastercards, die ihr habt, in einer einzigen Karte. Dadurch müsst ihr, wenn ihr unterwegs seid, nicht mehr alle eure Karten mitschleppen, sondern nur die eine. Welche Kreditkarten ihr jeweils über die Curve Kreditkarte belasten wollt, könnt ihr jederzeit in der App entscheiden – und auch rückwirkend von einer Karte zur anderen umbuchen.

Curve Mastercard + 5€ Bonus sichern

Unbedingt den Code UO18K nutzen für £5 Startguthaben (ca. 5,90€) nach erstmaligem Karteneinsatz

Und das beste: Etwaige Auslandseinsatzgebühren (Fremdwährungsgebühren) eurer bestehenden Karten könnt ihr dank Curve auf 0% reduzieren.

Hinweis: Die Inhalte des Videos sind teilweise veraltet.

Curve vereint Kreditkarten in einer Mastercard

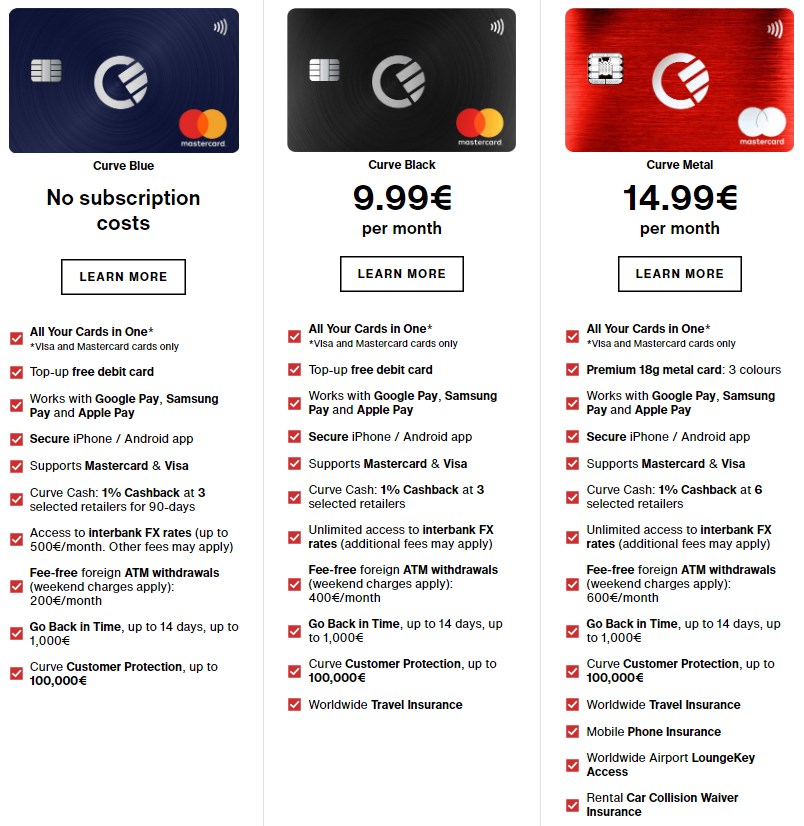

Die Curve Mastercard gibt es in einer kostenlosen (Curve Blue) und einer kostenpflichtigen Version (Curve Black für 9,99€/Monat, Curve Metal für 14,99€/Monat). Eine Gegenüberstellung dazu von mir weiter unten. Für den Einstieg reicht die kostenlose Variante absolut aus.

Multi-Kreditkarte, Meta-Kreditkarte oder wie auch immer man sie nennen mag: Eine einzige Kreditkarte und dahinter stecken gleich mehrere andere Kreditkarten! Für mich eine der spannendsten Entdeckungen auf dem Kreditkartenmarkt. Das Startup Curve aus England macht mit einer einzigen Kreditkarte möglich, mehrere Karten zu verwenden. So kann immer die Kreditkarte für eine Transaktion genutzt werden, die im jeweiligen Fall am günstigsten ist (z.B. beim Bargeld abheben, Bezahlen im Ausland, Bezahlen in Fremdwährung, Meilen sammeln usw) oder auf der noch Guthaben oder Kreditrahmen ist. Nutzen kann man die Curve Kreditkarte mit allen Mastercards und VISA-Karten. American Express Kreditkarten werden leider nicht unterstützt.

Die Vorteile der Curve Card

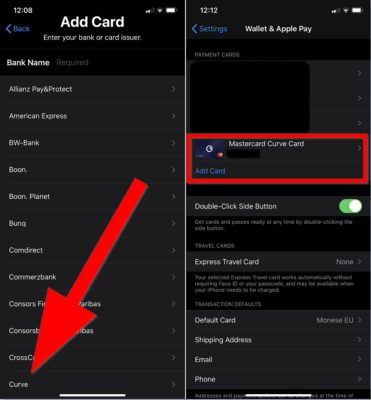

Über die kostenlose Curve App (Android/iOS) kann ganz einfach ausgewählt werden, welche Kreditkarte beim Bezahlen jeweils belastet werden soll. Dadurch wird immer die Karte genutzt, die ihr gerade nutzen wollt, ohne dass ihr sie selbst dabei haben müsst. Auch die jeweilige PIN ist die der Curve Kreditkarte, d.h. ihr müsst euch auch nicht mehr die einzelnen anderen PINs merken. An Google Pay-Integration wird gearbeitet, Apple Pay ist bereits verfügbar. Folgende Vorteile bietet euch die Curve Kreditkarte:

Kostenlos – keine Schufa (selbst über MeineSchufa geprüft)

Nur noch eine Kreditkarte – nur noch eine PIN

Gebühren sparen (Fremdwährung), auch bei Kreditkarten mit Gebühr! *GENIAL*

Kontaktloses Bezahlen auch für Kreditkarten, die dies nicht unterstützen

Einfache Art, Geldflüsse zu managen und zu verwalten

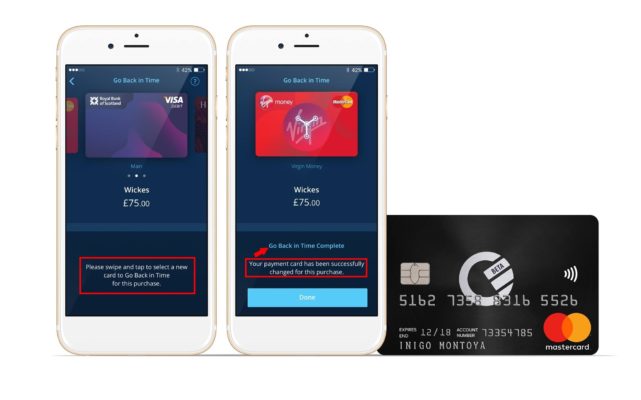

Problemloses umbuchen auf andere Kreditkarte, wenn aus Versehen mit falscher Karte bezahlt wurde („Go back in time“-Feature, siehe unten)

Cashback bei einigen Händlern wie Deutsche Bahn, Spotify, Lidl & Co

Die Curve Blue Card ist kostenlos. Inzwischen gibt es aber auch kostenpflichtige Varianten (Curve Black und Curve Metal), die 9,99€ bzw. 14,99€ pro Monat kosten und ein paar Vorteile wie höhere Abhebelimits, mehr Cashback oder zusätzliche Versicherungen liefern. Für Deutsche ist in meinen Augen aber die kostenlose Karte absolut ausreichend.

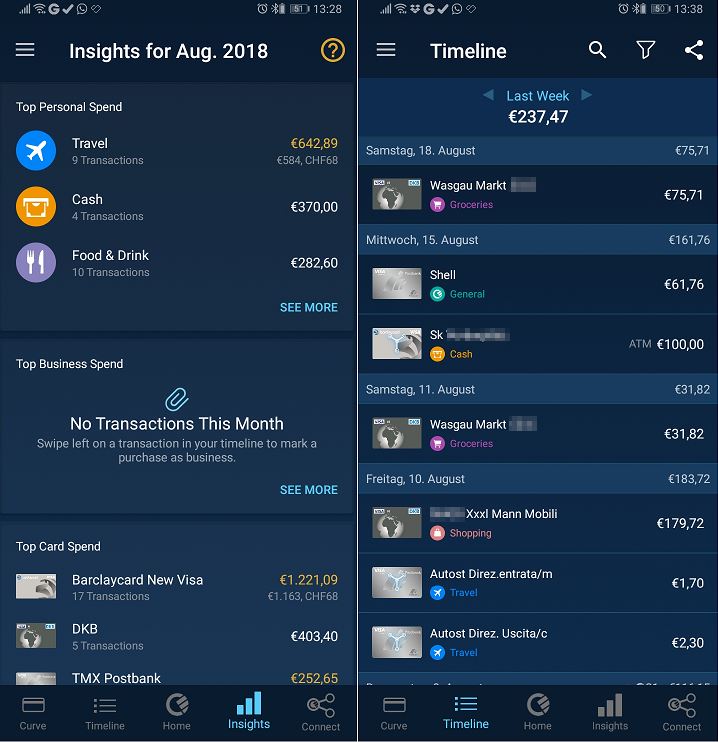

Die Curve App

Über die Curve App könnt ihr eure Ausgaben der verschiedenen Kreditkarten im Blick behalten, bei Verlust die komplette Nutzung direkt und mit einem Klick sperren, eure Einstellungen machen (z.B. welche Kreditkarte wann benutzt werden soll) und von einer Kreditkarte auf eine andere umbuchen, wenn aus Versehen beim Bezahlen die falsche Kreditkarte eingestellt war und belastet wurde (das Feature nennt sich „Go back in time“). Die App bietet aber auch die Möglichkeit, alle Umsätze auf einen Blick zu haben. Außerdem können die Umsätze beim Exportieren je nach Wunsch automatisch oder manuell einer Kategorie zugeordnet werden. Dadurch ist es möglich, auch einen optimalen Überblick über einzelne Ausgabenbereiche zu haben.

So habt ihr als Nutzer die Möglichkeit, Privatausgaben von Geschäftsausgaben zu trennen, und diese für die Buchhaltung aufarbeiten zu können. Ihr könnt sogar mit der Curve App direkt den entsprechenden Kassenzettel abfotografieren und zur gerade getätigten Zahlung zuordnen, so dass ihr auch alle Belege direkt digitalisiert und verknüpft habt.

Mit der Curve Karte könnt ihr überall da kontaktlos zu bezahlen, wo dies möglich ist. Da es immer noch Kreditkarten gibt, welche das Mobile Payment nicht anbieten, kann durch das Nutzen der Curve Mastercard diese Möglichkeit doch noch genutzt werden.

Für jeden gebuchten Umsatz auf der Curve Karte gibt es eine Push-Nachricht. Dadurch ist der Besitzer direkt bei Falschbuchungen informiert, hat aber zugleich auch seine eigenen Buchungen im Blick. Wer im Nachhinein merkt, dass er beim Bezahlen aus Versehen die falsche Karte mit der Curve Karte genutzt hat, kann dies mit der „Go back in time“ Funktion in der App ändern. Dadurch wird der Betrag, der versehentlich von der falschen Kreditkarte gebucht wurde, wieder zurückgebucht, und die richtige Kreditkarte belastet.

Curve und Apple Pay + Google Pay

Curve kann jetzt Apple Pay und Google Pay! Damit könnt ihr über Curve jetzt jede VISA- oder Mastercard Kreditkarte auch in Apple Pay bzw. Google Pay einbinden und müsst nicht extra warten, bis euer Kreditinstitut endlich eine offizielle Kooperation mit Apple Pay hat. Einfach Curve kostenlose beantragen (schufafrei!) und mit dem Code UO18K noch £5 (ca. 5,90€) Bonus sichern.

Bargeld abheben mit Curve

Mit der Curve Blue Mastercard ist es möglich, 200€ im Monat kostenfrei abzuheben – solltet ihr dabei fremde Währung im Ausland abheben wollen, entfällt auch hier die Fremdwährungsgebühr. Achtung: Seit Mitte September 2019 entfallen die Bargeldabhebungsgebühren allerdings nicht mehr, es fallen die normalen Gebühren eurer hinterlegten Kreditkarte an.

Ihr könnt natürlich auch mehr als 200€ im Monat abheben, zahlt dann aber 2% Gebühren pro Abhebung. Bei der Curve Black und Metal habt ihr hier größere Limits von 400€ bzw 600€ pro Monat. Habt ihr allerdings auch eine Debit-Karte in der Curve App hinterlegt, könnt ihr zum Abheben natürlich auch diese nutzen und umgeht damit die 200€-Grenze (nachlesen bei Curve).

Curve Mastercard + 5€ Bonus sichern

Unbedingt den Code UO18K nutzen für £5 Startguthaben (ca. 5,90€) nach erstmaligem Karteneinsatz

Fremdwährungsgebühren sparen mit Curve

Auch Auslandseinsatzgebühren bzw. Fremdwährungsgebühren sind insb. für Reisende natürlich immer ein Dorn im Auge. Bei vielen Kreditkarten (s. Liste der 8 besten kostenlosen Kreditkarten) werden bei der Nutzung zum Bezahlen in Fremdwährungen oft 1,75% – 2% Auslandseinsatzgebühr fällig. Wer allerdings die Curve Mastercard nutzt, kann auch hier Geld sparen: Denn Curve verspricht, die Fremdwährungsgebühren auf 0% zu senken. Das klappt allerdings leider nicht an den Wochenenden, Details dazu in der „FEE TABLE“ in den Terms & Conditions. An den Wochenenden haben die Märkte geschlossen und es muss leider eine Gebühr von 0,5% (für Euro und Dollar) bzw. 1,5% für alle anderen Währungen berechnet werden.

Solltet ihr im Ausland unterwegs sein, wo mit einer Währung bezahlt wird, die nicht eurer hinterlegten Karte entspricht, eure Karte selbst aber schon keine Fremdwährungsgebühren verlangen, dann versucht mal folgenden Trick: Wählt die entsprechende Karte aus, klickt am rechten unteren Rand der Kartenabbildung auf das kleine (i) und dann auf „Change card currency“. Stellt die Währung auf die jeweilige Landeswährung ein mit der ihr bezahlt. Der Theorie nach sollte Curve dann die Transaktion zum Original Kartenanbieter durchschleusen, der dann ja aber auch keine Fremdwährungsgebühren in Rechnung stellt – ggf. kann man so sogar die Gebühren an den Wochenenden umgehen, das ist von mir aber noch ungetestet.

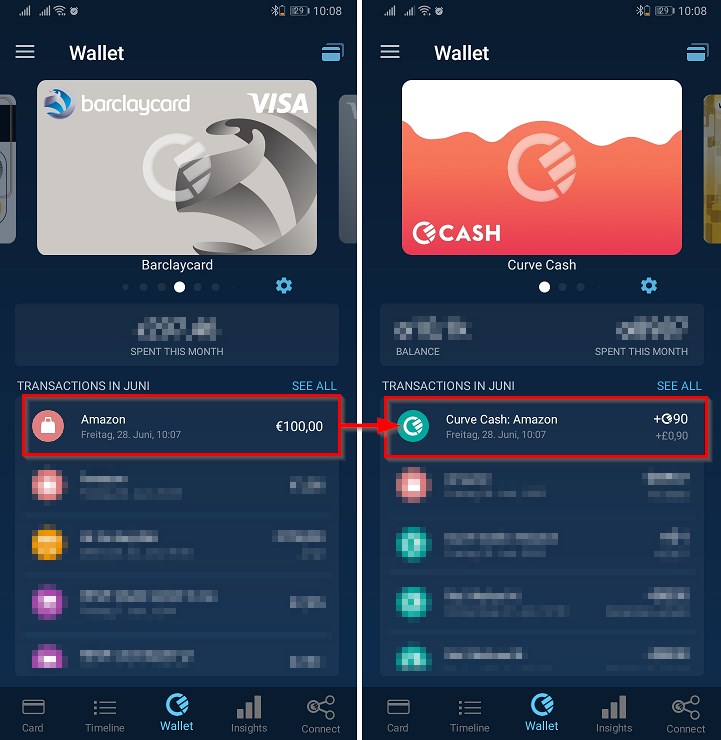

Cashback mit Curve

Ganz am Rande sei noch erwähnt, dass man beim Bezahlen mit der Curve Mastercard auch an einem Cashback Programm teilnehmen kann, das in Deutschland bisher bei 20 Partnern (zur Liste) aktiv ist. Ich habe mich für die drei Retailer „Amazon“, „Media Markt“ und „LIDL“ entschieden und bekomme nun 1% Cashback zurück erstattet, wenn ich bei diesen Anbietern einkaufe (Curve Blue Nutzer nur 90 Tage lang). Das funktioniert auch sehr zuverlässig und kann direkt in der App eingesehen werden.

Die Curve Customer Protection

Curve schützt seine Nutzer mit der „Curve Customer Protection“ bei allen Käufen, die über die Karte stattgefunden haben. Das Feature ist von der kostenlosen bis hin zur kostenpflichtigen Curve Karte inkludiert und gilt auch für Nutzer außerhalb der UK bei Einkäufen bis zu 100.000€ absichert. Was ist also versichert?

- Ware wurde nicht geliefert bzw. ist nicht angekommen

- Ware ist defekt oder entspricht nicht der Beschreibung

- Ware ist nicht lizenziert/autorisiert (Fakes, Urheberrechtsverletzungen)

- Verkäufer erstattet kein oder zu wenig Geld zurück

Wichtig ist dabei, dass ihr Curve informiert und nicht den Anbieter der Kreditkarte, mit die hinterlegt war – sonst gilt die Curve Versicherung nicht mehr. Außerdem muss der Anspruch innerhalb von 120 Tagen angemeldet werden. Alle Details sind hier nachzulesen.

Die Nachteile der Curve Card

Kein Support EC/Girokarten (American Express (AMEX) Support soll ja irgendwann noch kommen!)

Limits, die ggf. niedriger sind als die der eigentlich hinterlegten Kreditkarten

Supportanfragen über die App (nicht mehr über bisherigen Kreditkartenanbieter)

Bei der Curve Mastercard sind die Limits klar begrenzt:

Einkaufslimits

- Pro Tag können mit der Curve Card maximal £2.000 (~2.330€) umgesetzt werden

- Pro Monat (30 Tage) liegt das Limit der Kartennutzung auf £5.000 (~5.580€)

- Pro Jahr sind Transaktionen von insgesamt £10.000 (~11.160€) möglich

ATM Limits

- Pro Tag liegt das Limit bei £200 (~220€)

Pro Monat liegt das Limit bei £3.500 (~3.900€)Pro Jahr sind Bargeldabhebungen bis insgesamt £10.000 (~11.160€) möglich

Da ist es auch egal, wie hoch das Limit auf den Kreditkarten ist, die ihr mit der Curve Karte nutzt. Immerhin ist es möglich, das verbleibende Limit über die Curve App einzusehen. Diese Limits lassen sich aber mit der Zeit und positiver Zahlungshistorie erhöhen, sodass sie nach einiger Zeit so aussehen können:

Erhöhte Limits

- Einkaufen/Umsetzen

- Pro Tag können dann mit der Curve Card maximal £3.750 (~4.170€) umgesetzt werden

- Pro Monat (30 Tage) liegt das Limit der Kartennutzung auf £20.000 (~22.250€)

- Pro Jahr sind Transaktionen von insgesamt £50.000 (~55.650€) möglich

- Abheben/ATM

- Pro Tag liegt das Limit bei £1.000 (~1.110€)

- Pro Jahr sind Bargeldabhebungen bis insgesamt £50.000 (~55.650€) möglich

Noch ein wichtiger Hinweis bei Reklamationen: Solltet ihr euch bisher immer an euren eigentlichen Kreditkartenanbieter gewandt haben, ist nun Curve für Anfragen verantwortlich. Support anfragen könnt ihr einfach über die App einschicken und auch Bilder etc. anhängen. Bei meinem Test hatte ich innerhalb von 24 Stunden eine Antwort und mein Problem wurde souverän gelöst. Bei komplizierteren Problemen weiß ich natürlich nicht, wie es mit der Kompetenz des Supports steht.

Noch fällt für die (blaue) Curve Karte keine Jahresgebühr an. Dies könnte sich jedoch eines Tages ändern. Da das Startup Curve Gelder von Investoren eingesammelt hat für die Karte, werden diese auch irgendwann Erlöse sehen wollen. Und Erlöse lassen sich bei Kreditkarten nun mal am besten mit Gebühren erzielen.

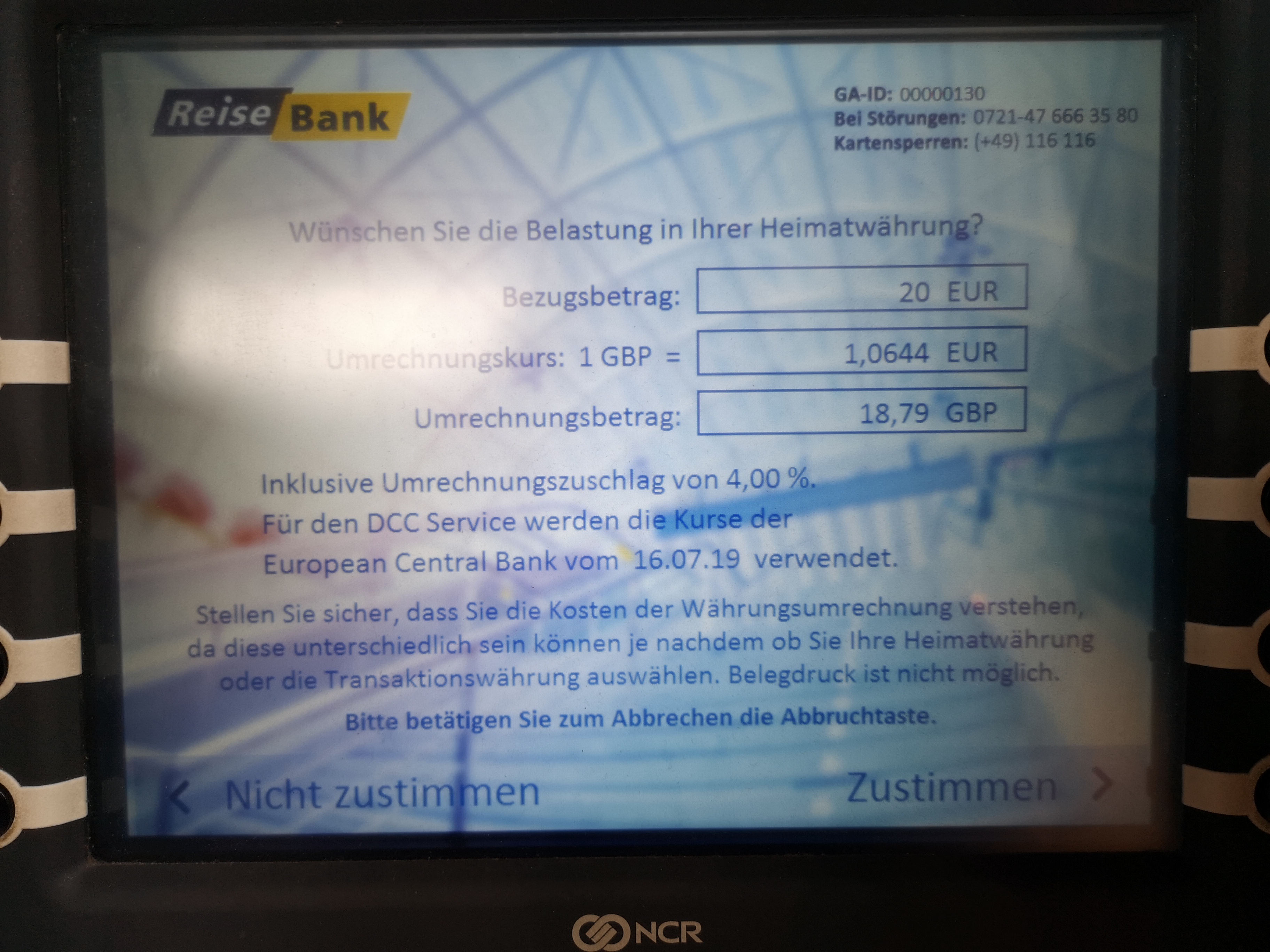

Bei der Nutzung der Karte an Bezahlterminals oder ATMs wird oft gefragt, in welcher Währung ihr die Karten belasten möchtet. Da das Startup aus England kommt, wird explizit gefragt, ob ihr in britischen Pfund (GBP) belasten möchtet – tut das nicht! Der entsprechende Wechselkurs ist mehr als ungünstig. Bestenfalls stellt ihr, wie oben beschrieben, die hinterlegte Kreditkarte immer auf die Währung des Landes um, in dem ihr seid und zahlt dann auch nicht in GBP, wenn gefragt wird. Solltet ihr also am Geldautomaten einen Screen wie den hier gezeigten zu sehen bekommen, klickt auf „NICHT ZUSTIMMEN“.

Für wen sich Curve eignet – und für wen nicht

Die Curve Mastercard eignet sich für alle, die mehrere Kreditkarten von Mastercard und/oder Visa (oder zukünftig AMEX) haben, und diese nicht immer alle mitschleppen wollen. Durch die Curve App kann vor jeder Transaktion die Kreditkarte gewechselt werden, ohne dass man diese physisch parat haben muss. Durch das vergleichsweise geringe Limit im Jahr ist die Curve Card nur für Nutzer geeignet, die ein überschaubares Jahreslimit haben. So ist zwar das Tageslimit hoch, das Jahreslimit liegt aber nur bei £10.000 (~11.160€).

So oder so: Alleine die Flexibilität und der Fakt, dass Bargeldabhebungs- und Fremdwährungsgebühren gespart werden können, macht die Karte zu einem sehr attraktiven Produkt.

Curve Blue, Curve Black, Curve Metal – Der Unterschied

Die kostenfreie Curve Blue Card sowie die Curve Black für 9,99€ pro Monat unterstützen im Gegensatz zur Metal Card (14,99€/Monat) nur drei statt sechs Cashbackpartner, ein Feature, auf das ich aber absolut verzichten kann. Mit der Curve Black und Metal könnt ihr zudem 400€ bzw 600€ statt nur 200€ pro Monat am Geldautomaten abheben. Der größte Unterschied aber sind die Versicherungen, was bei der Curve Black und Metal echt genial ist:

Reiseversicherung

Die weltweite Reiseversicherung beinhaltet eine Reiserücktritt-, Reiseabbruch-, Gepäck- und medizinische Notfallversicherung sowie eine Versicherung gegen Raub und Verlust von Wertgegenständen, gerade im Ausland eine richtig spannende Sache. Konkret heißt es in den AGB: Versichert ist der „unbeabsichtigte Verlust, Diebstahl oder Beschädigung von Wertgegenständen“ – dazu gehört auch Geld bis zu 250€ (Wertgegenstände bis 300€). Partner von Curve ist hier die deutsche „AXA Travel Insurance“ mit deutschen Kontaktnummern.

Die Infos hierzu könnt ihr hier nochmal genauer nachlesen.

Curve Mastercard + 5€ Bonus sichern

Unbedingt den Code UO18K nutzen für £5 Startguthaben (ca. 5,60€) nach erstmaligem Karteneinsatz

FAQ: Häufig gestellte Fragen

- 🔔 Was ist das absolute Highlight der Curve Mastercard Kreditkarte?

Die Curve Kreditkarte ist die einzige Kreditkarte, die ihr zukünftig noch im Geldbeutel braucht. Alle anderen Kreditkarten, die ihr habt, könnt ihr quasi in diese Kreditkarte integrieren. Wenn ihr also zukünftig mit eurer Curve Kreditkarte bezahlt, wird der Umsatz automatisch auf eine vorher von euch in der Curve App festgelegte Kreditkarte durchgeschleust. In der Curve App habt ihr so alle Ausgaben im Überblick. - 💳 Was kostet mich die Curve Kreditkarte?

Es gibt drei verschiedene Curve Kreditkarten. Die Curve Blue hat alle spannenden Features und ist komplett kostenlos, die Curve Black kommt zusätzlich mit einer weltweiten Reiseversicherung und kostet 9,99€ pro Monat und die Curve Metal mit weiteren Versicherungen 14,99€ pro Monat - 💶 Fallen Fremdwährungsgebühren im Ausland an?

Selbst bei der kostenlosen Curve Blue Kreditkarte habt ihr keinerlei Fremdwährungsgebühren – sogar wenn die hinterlegte Kreditkarte normalerweise welche verlangen würde. Das klappt allerdings bei der Curve Blue nur bis 500€ Umsatz. Danach zahlt ihr 2% Fremdwährungsgebühren. Bei der Curve Black und Metal fallen keine Gebühren an. - 🤷♂️ Welche Curve Kreditkarte ist die richtige für mich?

Für die meisten Leute sollte die kostenlose Curve Blue Kreditkarte ausreichen. Im Vergleich zu den kostenpflichtigen Curve Produkten fehlen hier lediglich die Versicherungen und die Limits für Geldabhebungen sind etwas kleiner.

Fazit: DealDoktor meint…

Ob sich die Curve Karte wirklich für jeden lohnt? Eher nicht. Zwar ist die Curve Mastercard selbst bislang noch kostenfrei, und bis zu £200 können monatlich mit der Karte abgehoben werden. Aber das vergleichsweise kleine Limit bremst euch als Nutzer wiederum aus, wenn ihr über das Jahr gesehen viel mit euren Kreditkarten umsetzt. Vorteilhaft ist die Curve Mastercard aber definitiv bei der Auslandseinsatzgebühr bzw Fremdwährungsgebühr. Statt wie meist üblich 1,5% – 2% Gebühr für Fremdwährung macht Curve die Nutzung in fremder Währung auch für Kreditkarten mit Gebühren kostenlos (unter den genannten Bedingungen).

Im Urlaub kann dadurch mit der Curve Card Geld gespart werden, wenn sie statt der sonst genutzten Kreditkarten verwendet wird. Da die Zukunft der Curve Karte zur Nutzung in der EU nach dem Brexit bislang ungewiss ist, kann hier noch nicht gesagt werden, wie sich diese Kreditkarte in Sachen Kosten und Nutzung entwickeln wird. Da sie aber kostenlos ist und aktuell noch mit £5 Bonus versehen (wenn ihr den Code UO18K nutzt), habe ich sie für mich bestellt und seit vielen Monaten sehr zufrieden im Einsatz.

-

- Bargeldabhebungen mit eurer Curve Karte werden von den dahinterliegenden Kartenanbietern nun auch als solche erkannt – und diese können dann ihre Gebühren dafür ansetzen, was ja vorher durch Curve umgangen wurde. Auf der anderen Seite hat es den Vorteil, dass Kreditkarten mit Rabatten (z.B. Tankrabatt, Reiserabatt, Reiseversicherung etc) nun also auch über Curve erkannt werden können (s. Blogpost).

- Keine Fremdwährungsgebühren mehr! Die bisherigen 1% Fremdwährungsgebühren werden beim Einsatz und Geldabheben (innerhalb der Kartenlimits) gestrichen (s. Blogpost)! Aber Achtung: Nur bis £500 bei der kostenlosen (blauen) Karte und nur außerhalb der Wochenenden.

- Ankündigung von Curve: Noch im November wird American Express zusätzlich zu VISA und Mastercard unterstützt – für euch bedeutet das: Eure AMEX Kreditkarten werden ab sofort dank Curve fast überall akzeptiert werden!

- Kleiner Euphorie-Dämpfer, was AMEX angeht: Es ist wohl doch etwas komplizierter, zwar ist die Integration gestartet, aber aktuell nur in UK und nur für einen Betatester-Kreis. Wir sind gespannt, wann es endlich nach DE kommt

- Lucas hat euch die Curve Card auf Youtube mal genauer vorgestellt, s. auch Video unten.

- Curve Cashback ist für Black Card Nutzer jetzt unbegrenzt (nach wie vor nur 3 Monate für die kostenlose Blue Card). Ihr kommt so an 1% Cashback bei Amazon, Media Markt, Saturn, Deutsche Bahn, REWE, Lidl, Aldi, Netflix, Starbucks, H&M uvm… direkt als Gutschrift auf die Karte

- Curve hat die „Curve Customer Protection“ eingeführt, eine Versicherung, die auch Nutzer außerhalb der UK für Einkäufe mit der Karte bis zu £100.000 absichert (Infos)

- Wer sich für die kostenpflichtige Curve Black entscheidet, bekommt nun auch eine weltweite Reiseversicherung (Reiserücktritt, Reiseabbruch, Gepäck, mediz. Notfall, Wertgegenstände, Raub ) und Gadget-Versicherung (Verlust oder Diebstahl bis £800 für Elektronik wie Smartphones, Laptops, Tablets & Co) inklusive (Infos)

- AMEX hat seinen Support für Curve leider zurückgezogen, Curve geht nun offenbar gerichtlich dagegen vor (Infos)

- Curve hat (natürlich) Brexit-Absicherungen getroffen, die in den AGB nachzulesen sind. Als Herausgeber der Karte wird dann die in Deutschland ansässige und von der BaFin regulierte Wirecard Bank AG einspringen. Für euch als Kunde ist nichts zu tun, davon solltet ihr gar nichts mitbekommen.

Du musst eingeloggt sein um einen Kommentar zu schreiben.

Die neusten hilfreichen Kommentare

@Bernd Freudinger:

The sky is the limit… Ich bin jetzt bei 300k£ Limit / Jahr, da ich sehr viele hohe Ausgaben habe. Also erst informieren, dann meckern 😉

Der Trick kostenfrei mit Curve Geld abzuheben, wenn die eigentliche Kreditkarte Gebühren verlangt hätte, ist nun leider Geschichte: https://blog.imaginecurve.com/introduction-of-new-technology-for-transaction-processing/

Ganz unten im Artikel steht’s.

Update:

Curve hat die Wechselkursgebühr gestrichen.

Ab jetzt sind es 0% unter der Woche und am WE dann halt wie revolut.

Aber trotzdem vorsicht bei einem Einsatz im Ausland, da Gebühren trotzdem fallen können.

Bzgl. Barabhebungen mit revolut hat sich nix geändert.

Ich habe mehrmals mit curve/Revolut bargeld abgehoben und die Transaktionen wurden nicht als cash bei revolut markiert, also ich darf immer noch 200€ direkt mit revolut abheben

Alle Kommentare

Muss man sich bei Curve eigentlich irgendwie verifizieren / legitimieren?

Wenn ja, wie?

@DealDoktor87:

Nein, eine Legitimation für den Erhalt der Curve Kreditkarte ist nicht notwendig.

Versteh ich das Richtig, das man mit der Curvecard doppelt punkten kann. Einmal mit Curve-Cashback und dann das eigentliche Prämienprogramm der belasteten Kreditkarte.

@zvd:

Ja, das siehst du richtig. Allerdings konnten wir das bei *Amazon* bisher nicht bestätigen, unser Test mit hinterlegter Amazon Kreditkarte bei Curve wurde zwar bei Curve mit 1% vergütet, nicht aber bei Amazon mit den 3%, die man bekommt, wenn man bei Amazon als Prime Mitglied *direkt* mit der Amazon Kreditkarte (ohne Umweg über Curve) bezahlt. Wir haben in unserem Test bei der Bezahlung mit der Curve Kreditkarte bei Amazon nur die 0,5% für Käufe außerhalb von Amazon.de erhalten

@DealDoktor: danke für die schnelle Antwort. Und gleich (mit deinem code) angemeldet. Und jetzt heißt es warten bis zur Kreditkartenabrechnung zum ablesen des Verivizierungscode (der Testzahlung von curved)

Na toll, habs seit kurzen kennen und lieben gelernt. Nun mache ich mir wegen der PSD2-Umstellung sorgen ob alles so bleibt… 🙁

Online steht bei Curve zum Cashback Programm:

„At 3 retailers as an introductory 3-month offer“

heißt das, es gibt nur 3 Monate lang Cashback bei einem der drei Partner und danach nicht mehr?

@STEV-o:

Bei der Curve Free gibt es das nur 3 Monate, genau. Bei der Curve Black unbegrenzt.

Amex Support wäre natürlich noch top. Vor allem mit der Payback Amex:D

Ich habe die Kreditkarte von der IngDiba das ist eine Debitkarte.

Also kann ich im Monat kostenlos 1150€ im Ausland abheben?

Ich habe auch noch die Advancia Kreditkarte hinterlegt, dort könnte ich dann nur 220€ kostenlos Bargeld im Ausland abheben?

Ich will nur noch auf Nummer sicher gehen 😀

Besten Dank, Doc!

@pratwa:

Du kannst egal mit welcher Karte auch mehr als 220€ abheben, aber bei Kreditkarten fallen darüber hinaus 2% Gebühren an. Bei Debitkarten entfallen diese Gebühren bei Abhebungen über 220€

Also Curve ist selbst gar keine Kreditkarte in dem Sinne?

Gilt die Reiseversicherung nur, wenn mit der Karte bezahlt wird? Dann darf die Reise nämlich nur 2300 Euro kosten.

Ich wollte mich registrieren und dem Link in der Mail folgen,:

not find ????

Ist die App abgeschaltet?

5 x probiert 🙄

Nein ist sie eigentlich nicht.

X Mal probiert, bei mir geht nix 😠

@petra66:

Ich konnte keine Probleme feststellen, klappt einwandfrei.

Ich find Curve echt klasse. Jetzt mit Apple Pay rockt das richtig.

Amex geht leider immer noch nicht. Dafür Apple Pay 🙂

Google-Pay wäre nicht schlecht…

Leute, was ärgert ihr euch, wenn gewisse Master- oder VisaCards diverser Banken noch nicht im ApplePay integrierbar sind?

Legt euch einfach CURVE an. Curve funktioniert tadellos mit ApplePay.

Curve selber ist zwar keine richtige eigenständige Bank, CURVE wird ja nur benötigt um alle Karten zu Integrieren.

Ich liebe Curve 😉 insbesondere deswegen, weil es für die iOS-Wallet auch ApplePay fähig ist. (ebenso GooglePay)

Gruß SukamaN

Moin Zusammen,

ich habe mich bei CURVE registriert und bereits einen Einkauf durchgeführt. Kann mir jemand sagen wo ich bei CURVE blue das Cashback System aktivieren kann?

Ich finde den Punkt irgendwie nicht?

viele Grüße und einen bunten Abend…

Wie lange dauert es bis eine bestellte Karte physisch ankommt.

@MErdmann:

Laut FAQ ca. 7-14 Werktage.

https://support.imaginecurve.com/hc/en-gb/articles/360014514497-My-Curve-Card-hasn-t-arrived-yet-where-is-it-

Frage, konnte ich nicht nachlesen. Ich möchte demnächst im Ausland einen Mietwagen mieten. Dafür muss ich eine Kaution hinterlegen. Nun gibt es wohl Probleme, wenn die hinterlegte Kreditkarte eine Debitkarte ist. Ich habe eine ING Visakarte. Diese ist jetzt eine Debitkarte. Ich habe diese auch bei CURVE hinterlegt. Ist die CURVE dann eine Kreditkarte, oder gelten die Regeln der hinterlegten Kreditkarte? Kurz gefragt: Wird die Kaution mit dieser CURVE akzeptiert?

Danke voran.

Wie ist das denn mit der „go back in time“ Funktion? Heißt das, dass ich einfach alles (bis zu einem Limit von 1000€ und 14 Tagen) mit irgendeiner Karte machen kann und danach mir die Umsätze anschauen und dann bspw. alles was irgendwie Cashback gibt auf solche Karten und Bargeldabhebungen (insbesondere über ca. 220€) auf debit Karten umlegen kann? Ergeben sich evtl. dabei Gebühren der eigentlichen Bank bzw. Kredikarte?

Übrigens wird meine Nummer für den Downloadlink einfach weggeschüttelt. Stimmt da irgendetwas nicht?

Danke!

@bd236781:

Ja, fast. Ich bin mir nicht sicher, ob du Bargeldabhebungen auf andere Karten wechseln kannst, das habe ich noch nicht versucht. Bei Umsätzen geht es problemlos. Allerdings muss auch klar sein, dass ich nicht weiß, ob Cashback einer unterliegenden Karte funktioniert, wenn die Transaktion dort über Curve reinkommt – könnte sein, dass das nicht klappt, weil die unterliegende Karte ggf. nicht mehr erkennt, bei welchem Anbieter die ursprüngliche Transaktion war.

@DealDoktor (Bjoern):

Vielen Dank!

Hallo,

ich habe noch eine kostenlose Curve Black (Black Legacy). Jetzt bin ich mir micht sicher, ob die Reiseversicherung noch dabei ist.

Ursprünglich schon, aber in der Liste steht die Legacy nicht und daher bin ich unsicher. Wäre jetzt aber wichtig.

@barne:

Ich bin auch noch auf Legacy, kann dir die Frage aber nicht beantworten, frag am besten mal den Support für 100% Sicherheit. Die antworten normalerweise auch schnell.

@DealDoktor: Habe gerade Email bekommen, dass man für jeden geworbenen Freund 20 Pounds bekommt

Kein american express? Schade :/

Wann bekommt mann den Bonus 5,60 Euro für den ersten Karteneinsatz gutgeschrieben.

wenn ich die Curve Punkte für die Bezahlung benutze, entstehen mir da irgendwelche Kosten?

@testerin:

Nein, keinerlei Kosten, du kannst die Einstellungen in der App sogar so setzen, dass die Punkte automatisch eingesetzt werden

Heute per Email bekommen:

Als Teil dieser Änderungen können Sie nach dem 28. August 2022 nicht mehr als 2 Karten in unserem kostenlosen Kontingent haben.

@bd4893:

gibt es eine vergleichbare alternative bei der man mehr als 2 karten kostenlos nutzen kann?

@dr.hasenbein:

Mir ist nicht bekannt.

Curve Rewards-Programm im EWR ist nur bis zum 9. März 2023 gültig.

@dealdoktor: ich befinde mich aktuell in Istanbul (Türkei). Hier kostet Geld abheben beim Geldautomaten in der Regel 3 bis 4 Euro + Abhebegebür von 50 bis 70 Tuekish Lira. Die einzige Bank, die ich bis jetzt fand und wo keine Abhebegebür in Türkish Lira gibt und lediglich umgerechnet nur circa 1 Euro verlangt wird (bei Geldabhebung von 1000 Turkish Lira) ist Halkbank. Die Bank gibt es an vielen Standorten. Einfach Googlen.

Ich habe mich eben registriert und konnte Euren Referral Code leider nicht eingeben

Noch eine Zusatzfrage:

3 Monat Cashback für den kostenfreien Plan gibt es nicht mehr? Oder übersehe ich etwas?

Ich hatte die Curve Karte bin aber wieder von ihr weg weil es Probleme mit dem Bezahlen an der Kasse gab .Curve weggelassen dann keine Probleme.

Seitdem mache ich um diese Karte einen weiten Bogen.

@Lid5615:

das ist mir auch schon oft bei Online Bezahlungen passiert. Anscheinend wird diese Curve Karte nicht überall akzeptiert.

Nur bei Amazon funktioniert Curve richtig

top

Danke für den Landeswährung-Trick😎👍

Kann der Doc über gesamte Thema Curve (oder im Zusammenhang mit „Digitale Nomaden“)ein Update machen?

LG PC

Gibts noch 1 % Cashback bei Discountern mit der Kostenlosen Karte?