Private Haftpflicht als Flatrate (inkl. Drohnen) für nur 66€/Jahr

Die Haftpflichthelden nennen sich nur noch Helden und haben auch einige Leistungserweiterungen vorgenommen.

Wenn es um die wichtigste Versicherung überhaupt geht, sollte man wirklich den besten Schutz für sich und seine Familie haben. Die Helden bieten euch daher eine echte Haftpflicht-Flatrate. Spannend ist das Thema aber vor allem für Drohnenbesitzer: Als eine der wenigen Versicherungen sind sämtliche Drohnen mit bis zu 5kg Startgewicht sofort nach Abschluss mitversichert.

- Haftpflicht-Flatrate für nur 66€/Jahr (statt 72€)

- 6€ Rabatt mit Gutscheincode (Helden-Code): DEAL8

- Sofortiger Versicherungsschutz ab dem ersten Tag, auch bei Vertragswechsel – ab eurem Antrag genießt ihr bereits die Vorzüge der neuen Versicherung

- Weltweite Abdeckung

- Umfangreiche Drohnenversicherung

- Unlimitierte Anzahl an versicherten Drohnen

- Flüge mit Kamera | Autonomes Fliegen | Fliegen im Ausland

- Flatrate-Prinzip inklusive Top-Schutz Garantie: Deckt ein anderer Versicherer etwas ab, was bei den Helden noch nicht abgedeckt ist, erweitert sich euer Schutz automatisch

- 50 Mio. Euro Deckungssumme

- Täglich kündbar

- Gilt für alle im Haushalt lebenden Personen

- Bezahloptionen u.a. PayPal und Kreditkarte

- 150€ Selbstbeteiligung

Umfangreiche Drohnenversicherung

Eine Versicherung ist bei uns laut Luftverkehrsgesetz (LuftVG) § 43 seit 2005 Pflicht für alle Luftfahrzeuge und damit auch für Drohnen. Den richtigen Schutz zu finden ist nicht immer leicht, denn nicht alle Versicherungen bieten das gleiche an – oder kosten das gleiche. Stellt man den Vergleich mit anderen Drohnen-Versicherungen auf, so fällt vor allem eines auf: Oftmals hohe Preise für vergleichsweise niedrige Deckungssummen. Mit der Haftpflicht Flatrate der Helden habt ihr eine unbegrenzte Zahl an Quadrocoptern, Multicoptern, etc. bis zu einem Startgewicht von 5 Kilo mitversichert – in einem Umfang, den so nur wenige Versicherungen abdecken:

- Outdoor- sowie Indoor-Flüge

- Fliegen außerhalb von Modellflugplätzen

- Autonomes Fliegen via Waypoints, Autopilot oder FollowMe-Funktion

- FPV Flüge, sowie Flüge mit Kamera zur Aufnahme von Fotos & Videos

- Weltweite Drohnen-Nutzung

- Verschuldungs- und Gefährdungshaftung

Der Wechselservice

Du willst morgen schon mit deiner neuen Drohne abheben, hast aber aktuell keine Drohnenversicherung? Deine aktuelle Privathaftpflicht läuft noch einige Monate und du willst nicht doppelt zahlen? Auch dir kann geholfen werden 😉

Wenn du bei den Helden heute abschließt, bist du auch ab heute schon dort versichert. Du bekommst nämlich per Mail nach kurzer Zeit bereits eine „Bestätigung des Versicherungsschutzes für den Gebrauch von privat genutzten Fluggeräten“, der dann auch umgehend gültig ist – obwohl du gerade erst abgeschlossen und noch nicht einmal bezahlt hast. Im Fachjargon nennt man das „Konditionsdifferenzdeckung“. Die Helden übernehmen die Differenzen der Abdeckung zwischen Altvertrag und Neuvertrag und versichern dich mit allem, was die neue Versicherung hergibt – und zwar so lange, bis der Wechsel durchgeführt ist und du erstmalig was für die neue Versicherung zahlst.

Das Angebot der Helden

Wir haben die Haftpflicht-Versicherung der Helden für euch genauer unter die Lupe genommen. Lest dazu unbedingt unseren Magazinbeitrag:

Wir haben euch dort detailliert die Vor- und Nachteile beleuchtet und ebenso einen Vergleich mit den Mitbewerbern angestellt. Wir haben dabei festgestellt, dass wirklich alles mitversichert ist, was man sich nur denken kann:

Alle im Haushalt lebenden Personen

Drohnen bis 5kg Startgewicht

Schlüsselverlust (Miete, Beruf oder *neu* Ehrenamt)

Mietsachschäden (z.B. Wassersachschaden durch übergelaufene Badewanne)

Geliehene Sachen (z.B. Kamera/Handy/… eines Freundes, *neu* auch gemietete Autos)

Unbezahlte Hilfeleistung, Freundschaftsdienste (z.B. Hilfe bei einem Umzug)

Internet (z.B. reale Schäden, die durch Unachtsamkeit im Internet entstehen)

Fahrlässige Verletzungen des Kunsturheberrechtsgesetzes (Recht am eigenen Bild)

Ausfalldeckung (Jemand ohne Versicherung macht einen Schaden bei dir und kann nicht zahlen)

Alle möglichen besonderen Hobbies (Reiten, Surfen, Segeln, Motorboot fahren, Kitesport und eben Drohnen)

Von unserer Seite aus daher eine klare Empfehlung, ich habe meinen Wechsel auch schon beauftragt und fühle mich bei den Helden in guten Händen.

Vergleich mit anderen Anbietern

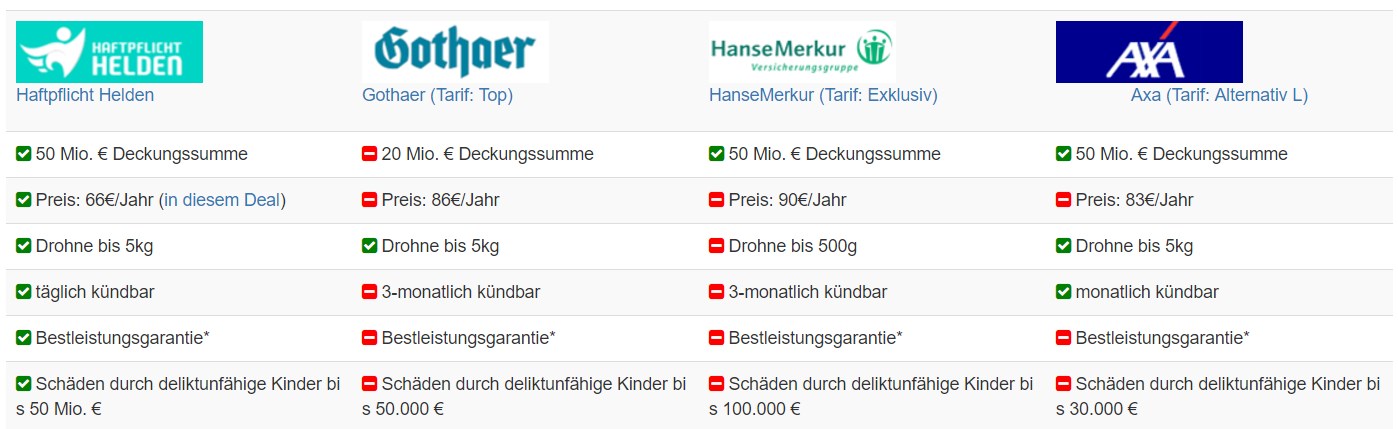

Falls eine andere Versicherung etwas abdecken sollte, was die Helden nicht mit abgedeckt haben, so greift automatisch die Top-Schutz-Garantie. Das heißt, ihr seid in jedem Fall für alles abgesichert, was andere Versicherungen auch bieten – und das immer mit 50 Mio. € Deckungssumme. Dass das wirklich kein Standard ist, zeigt der Vergleich auf Check24. Als Grundlage für vergleichbare Angebote haben wir alle Optionen gewählt, die möglich waren: 20 Mio. € max. Deckungssumme (das maximum auf Check24), alle im Haushalt lebenden Personen, besondere Hobbies, etc. Zwar bietet das günstigste Angebot die gleichen, abgedeckten Fälle – aber mit viel kleineren Deckungssummen, die im schlimmsten Fall zu gering sein können.

Wieso eine Haftpflichtversicherung?

Die private Haftpflicht ist die wichtigste Versicherung eines Menschen, denn sie schützt vor Unfällen wie Personenschäden (z.B. Zusammenstoß Radfahrers mit Fußgänger), Sachschäden (z.B. Getränk auf Laptop, Fremdes Handy fallengelassen) und Vermögensschäden (z.B. Sachbeschädigung bei einem Umzug). Ohne Versicherung können v.a. Personenschäden schnell so teuer werden, dass man damit seine gesamte finanzielle Zukunft ruinieren kann. Dennoch sind ca. 15% der Deutschen nicht haftpflichtversichert, bei den unter 25-jährigen sind es sogar 38% Unversicherte. Ein für mich absolut unverständliches und vermeidbares Risiko – mit den Helden und unserem Gutschein seid ihr schon ab 18 Cent pro Tag abgesichert.

Das Risiko, ernsthafte Sach- oder Personenschäden mit einer Drohne anzurichten, besteht trotz noch so guter Fähigkeiten – genau wie das Risiko, seine finanzielle Zukunft dadurch aufs Spiel zu setzen: Denn trotz eines eventuell umfangreichen Absicherungskataloges eurer Haftpflichtversicherung, sind Drohnen nur in sehr wenigen Fällen mit abgesichert – und wenn doch, dann meist mit vielen Einschränkungen, wie dem Gewicht oder den abgedeckten Flugmodi. Eine extra Drohnen-Versicherung abzuschließen verursacht also erneute Kosten – die nicht nötig sind, wenn man so mühelos und günstig beides vereinen kann.

Lohnenswert ist die Versicherung also auf jeden Fall – vor allem, wenn mehr als eine Person im Haushalt lebt. Selbst, wenn es bei euch nur eine Drohnen-interessierte Person gibt, so profitieren eure Partner, Ehepartner, im Haushalt lebenden Eltern und Kinder auf jeden Fall trotzdem von der umfangreichen Haftpflichtversicherung.

Wer steckt dahinter?

Wie gut eine Versicherung wirklich ist, zeigt sich natürlich am Ende erst im Schadensfall. Hinter dem Produkt der Helden steht die NV-Versicherung, die bei check24 auf eine Bewertung von kommt und zu den ältesten Versicherungen Deutschlands gehört. Selbst bei einer Insolvenz der Helden wird eure Versicherung dort natürlich weiter laufen.

Mehr Infos in unserem Magazinbeitrag.

Zum Deal

Wenn du über einen Link auf dieser Seite ein Produkt kaufst, erhalten wir oftmals eine kleine Provision als Vergütung. Für dich entstehen dabei keinerlei Mehrkosten und dir bleibt frei wo du bestellst. Diese Provisionen haben in keinem Fall Auswirkung auf unsere Beiträge. Zu den Partnerprogrammen und Partnerschaften gehört unter anderem eBay und das Amazon PartnerNet. Als Amazon-Partner verdienen wir an qualifizierten Verkäufen.

Ich bin Bjoern und habe DealDoktor während meines Studiums 2008 zusammen mit meinem Bruder Benjamin aus einer Leidenschaft heraus gegründet. Wir waren schon immer Schnäppchenjäger, wurden sehr sparsam erzogen und haben unsere Deals damals über diese Website und StudiVZ mit unseren Kommilitonen geteilt :)

Du musst eingeloggt sein um einen Kommentar zu schreiben.

Die neusten hilfreichen Kommentare

@Felix:

Ah, habs mir selbst beantworten können.

https://haftpflichthelden.de/drohnen

Das ist unglaublich gut einfach.

„Flüge im Ausland / Urlaub“ UND „Autonomes Fliegen / Flug via Autopilot / Waypoints / FollowMe“ in der Versicherung integriert ist echt gut. Das haben dedizierte Drohnenversicherungen nichtmal und schon gar nicht für den Preis! Sind die 66€ denn wiederkehrend oder nur einmalig?

@Haftpflicht Helden: Zitat:“ gilt dann sofort und in der Übergangszeit bis zum Auslauf des alten Vertrags kostenfrei. Eine Bestätigung dafür stellen wir sofort aus.“

Das solltet ihr deutlicher klarstellen.

Im Moment der Annahme des Vertrags gelten die Bedingungen der NV, wenn sie besser sind als der aktuelle Vertrag. Falls also der alte Vertrag erst in 2018 kündbar ist, seid ihr schon versichert, und das ohne Beitrag. Top-Deal

@jonatan91:

Es sind immer alle Familienmitglieder, die gemeinsam unter einem Dach leben, über einen Vertrag versichert. Auch unverheiratete Paare – die bezahlen dann also nur 33 Euro pro Person!

Bei den Hunden ist allerdings nur das Hüten fremder Hunde mitversichert. Das ist aber bei allen am Markt erhältlichen Privathaftpflichtversicherungen so. Für Schäden durch die eigenen Hunde benötigt man eine eigene Hundehalterhaftpflicht, die sogar in 8 Bundesländer Pflicht ist.

Alle Kommentare

Das ist tatsächlich ein günstiges Angebot, aber eben auch nicht für jeden ideal. Ein Single ohne Drohnen, Haustiere und Pferde kann sich schon für die Hälfte versichern – und das ohne 150 € Selbstkosten pro Schaden. Beim Lesen bleibt unklar, ob den ein seröser Versicherer dahinter steht und auch die Schadenregulierung durchführt

Warum steht bitte nirgends Name des Versicherungsunternehmen? Das gehört zumindest in den ersten Absatz.

@Twisterius:

Ich habe nun einen Passus dazu eingefügt

@Twisterius:

Steht im ausführlicheren Bericht: NV-Versicherungen

Ein kleiner Tipp für alle Modellflieger; Copter-Piloten und stolze Drohnen-Besitzer. Es gilt wie bei allen Versicherungen, wer sich außerhalb der gesetzlichen Rahmenbedingungen mit seinem Flugobjekt bewegt, muss für sämtliche Schäden selber aufkommen. Da hilft die beste Haftpflicht nichts mehr. Dazu gehört auch das Kennzeichen der Copter. Wer sich unsicher ist was erlaubt ist oder nicht, der sollte dem DMFV beitreten, der steht zusätzlich für alle Rechtsfragen bereit und setzt sich für seine Mitglieder und Interessensgruppen ein.

@Gadt:

Das stimmt. Man muss sich an die Gesetze halten. Und die wurden mit der Drohnen Verordnung 2017 etwas verschärft, wenn auch konkretisiert (z.B. Flüge außer Sichtweite).

Der Haftpflichtschutz für privat genutzte Fluggeräte ist bei uns gleich mit drin. Man kann sich also den Beitrag für eine zusätzliche Drohnen Versicherung sparen. Genau wie der für alle anderen Hobbys. Da wird nichts ausgenommen. Wassersport wie Kiten, gefährliche Kampfsportarten, und so weiter.

Bei den Fluggeräten erhalten wir regelmäßig Rückmeldungen, dass kein anderer Versicherer so umfassend bei Verschuldungs- und Gefährdungshaftung leistet.

Wer das nicht in seiner aktuellen Haftpflicht hat, der kann unseren Wechselservice nutzen. Der Schutz für die Fluggeräte gilt dann sofort und in der Übergangszeit bis zum Auslauf des alten Vertrags kostenfrei. Eine Bestätigung dafür stellen wir sofort aus.

Ich war begeistert bis zu den 150€ Selbstbeteiligung. Das schließt natürlich eine ganze Menge aus, oder? Das iPad vom Kumpel fallen gelassen, aus versehen auf die Brille des Kollegen gesetzt. Das sind so Fälle, in denen diese Versicherung nichts bringen würde.

Ein weiterer Aspekt: Ich bin gerade auf der Suche nach einer Drohnenversicherung und da gibt es einige sehr kleinteilige Details, die im Ernstfall interessant werden könnten. Beispielsweise versichern manche Drohnenversicherer keine Flugeinsätze, die via Handy gesteuert werden oder in denen automatische Flugmodi genutzt wurden. Ich bezweifle, dass dieser Tarif hier einfach mal so die Konditionen aller Drohnenversicherer schlägt oder wie siehts da aus? Wie kann man so einen Flatrate-Passus denn abbilden?

@Felix:

Ah, habs mir selbst beantworten können.

https://haftpflichthelden.de/drohnen

Das ist unglaublich gut einfach.

„Flüge im Ausland / Urlaub“ UND „Autonomes Fliegen / Flug via Autopilot / Waypoints / FollowMe“ in der Versicherung integriert ist echt gut. Das haben dedizierte Drohnenversicherungen nichtmal und schon gar nicht für den Preis! Sind die 66€ denn wiederkehrend oder nur einmalig?

@Felix:

Privater Haftpflichtschutz inklusive Flugmodelle

Jährlicher Beitrag 72 Euro

Deckungssumme: 50 Millionen Euro mit Top Schutz Garantie

Maximales Abfluggewicht: 5 Kilo

Unlimitierte Anzahl an Multicoptern, Quadrocoptern, Hexacoptern etc.

Verschuldungs- und Gefährdungshaftung inklusive

Privater Gebrauch (Private Sport- oder Freizeitgestaltung)

Freies Fliegen (auch außerhalb von Modellflugplätzen)

Indoor- und Outdoor-Flüge

Flüge mit Kamera (Video / Foto / FPV Flüge)

Flüge im Ausland / Urlaub

Autonomes Fliegen / Flug via Autopilot / Waypoints / FollowMe

Inklusive Wechselservice: Sofortiger Schutz auch bei Vertragswechsel

Forderungsausfall-Deckung

Sinnvoller und fairer Eigenanteil von 150 Euro je Schadensfall

@Felix:

Naja, das iPad und die Brille sind vermutlich teurer als 150€, d.h. die Versicherung bringt da auf jeden Fall etwas! Ich empfinde de Selbstbeteiligung als fair, weil Haftpflichtbetrug mitunter zu den einfachsten Kavaliersdelikten gehört, nach dem Motto „Oh, hab meine eigene Digicam fallen gelassen, komm wir regeln das über deine Haftpflicht, hast was gut bei mir“. Das will mit der Selbstbeteiligung verhindert werden, so kann die Haftpflicht für die Fälle einstehen, für die sie eigentlich wirklich gedacht ist, nämlich hochpreisige Sach-, Personen- oder Vermögensschäden.

@DealDoktor:

@Felix:

Hi Felix, mit dem Eigenanteil von 150 Euro haben auch wir uns intensiv beschäftigt und aus drei Gründen gegen ein Vollkasko Tarif ohne Eigenanteil entschieden.

Auch wenn 20-30% aller Schäden unter 150 Euro liegen, das ist für fast jeden verkraftbar. Uns ist wichtig, dass der Schutz dann zuverlässig leistet, wenn es anfängt weh zu tun. Existenzielle Risiken sollen zuverlässig und ohne versteckte Ausschlüsse abgesichert sein.

Zusätzlich glaubst Du nicht, wie viele Leute Schäden melden, die vor Abschluss des Vertrags passiert sind. Oder von jemandem anderen verursacht wurden. Das geht zu Lasten der Community und Qualität wird dann teurer. Mit einem Eigenanteil zieht man diese Leute nicht so an wie ohne.

Zuletzt wissen viele nicht, dass bei zu vielen Schäden innerhalb kürzerer Zeit Versicherer ihren Kunden den Vertrag kündigen. Dann wird es schwierig einen neuen Versicherer zu finden. Diesen Fall hatten wir vor unlängst. Familienvater hatte drei Schäden, alle unter 150 Euro, bei einem großen Versicherer gemeldet und hat nun keinen Haftpflichtschutz mehr. Die haben ihm gekündigt. Wenn er das gewusst hätte, hätte er lieber einen Eigenanteil getragen.

Uns ist bewusst, dass das einige Interessenten abschreckt. Gleichzeitig gehört das beim Aufbau unserer Community mit zu unserer Positionierung. Sorry für die lange Ausführung. Das ist für ein wichtiger Punkt 🙂

@Haftpflicht Helden:

Der Ansatz ist nachvollziehbar und tatsächlich bin ich bei euch Kunde geworden nach genau diesem Argumentationsansatz. Ich habe persönlich seit gut 6 Jahren eine Haftpflichtversicherung und musste sie nie benutzen. Vermutlich hätte ich sie in dem ein oder anderen Fall sogar benutzen können, habe es aber nicht gemacht. Ich habe mich nun mit dem Gedanken anfreunden können, dass die Haftpflicht von Haftpflichthelden praktisch ein Fallschirm für die ganz groben Sachen ist, da ich wie gesagt bisher ohnehin keine kleineren Vorkommnisse hatte. Ein mulmiges Gefühl bleibt allerdings und ich empfinde weiterhin 150€ als relativ sportlich, freue mich im Gegenzug aber keine extra 70€ für eine Drohnenversicherung ausgeben zu müssen.

@Felix: Das sind 66 Euro pro Jahr. Das steht zumindest in der Überschrift.

@white-star:

Genau so ist es, das ist die Jahresgebühr

Die 150€ Selbstbeteiligung stehen fest und ich empinde Sie als keineswegs „Fair“.

Gefühlt sind die meisten Schäden eher geringfügig.

War zumindest bei meinen zwei Fällen so.

Schade, klang gut. Da bin ich aber raus. Vlt. steuern Sie da aber mal nach…

@Yoghurtsan:

Ist auch noch mein einziger Vorbehalt aktuell. 150€ ist irrwitzig hoch. Über 50€ kann man ja noch reden.

@Yoghurtsan:

„Gefühlt sind die meisten Schäden eher geringfügig.“

Wenn sich das auch noch so mini anfühlt, dann haste halt mal ein klein wenig Pech gehabt, das Leben geht weiter und fertig.

@Yoghurtsan:

ist doch logisch dass bei Kleinschäden hier nicht reguliert werden soll, dafür ist eine Versicherung auch nicht wirklich da, 2 Schäden a EUR 100,00 und du bekommst eh die Kündigung des Versicherers.

An sich klingt es gut!

Aber 150 Euro Selbstbeteiligung???

Nee, dann doch nicht!

Geht gar nicht!!

@HallyHex:

Das lässt mich auch zögern. Ansonsten top. Die hrelativ hohe Selbstbeteiligung ist bei diesem Tarif allerdings nachvollziehbar.

Ma n Frage wenn man sich so n drohne kauft muss man dann so n versicherung abschließen bzw ist das dann pflicht ? oder noch nicht?

@Baumwurzel:

Ja, eine Drohnenversicherung ist Pflicht! Ohne Versicherung riskierst du ein Bußgeld und musst im Schadenfall auch mit deinem Privatvermögen für den entstandenen Schaden haften. Bei einem Personenschaden kann die Schadensumme zudem schnell mehrere Millionen Euro betragen kann, so etwas solltest du also unbedingt absichern.

@Baumwurzel:

Genau. Das ist im Luftverkehrsgesetz geregelt. Solltest die Bestätigung beim Fliegen immer dabei haben (als Ausdruck im Koffer oder als PDF auf dem Smartphone).

Und du brauchst ab 250g Gewicht einen Führerschein A1/A3!

Selbstbeteiligung nein danke

Sehr interessantes Modell. Bin momentan aber noch gut versorgt.

Da die Versicherung über die NV läuft, absolut empfehlenswert.

Bin seit über 10 Jahren dort versichert, werde mal anrufen und fragen, warum ich kein Angebot erhalten habe.

@Prospektleser:

Hey Prospektleser, danke dafür! Die NV-Versicherungen sind ein toller Partner. Ehrliche friesische Kaufleute! Da sitzen auch keine Juristen in der Schadenabteilung, die im Sinne der Aktionäre nur Gründe für die Ablehnung von Schäden suchen. Es macht Spaß, mit denen zu arbeiten.

Haftpflichtversicherungen erstatten den Zeitwert, nicht den Neuwert wie eine Hausratversicherung. Das 2 Jahre alte Laptop, Handy oder die 2 Jahre alte Brille sind dann nur noch einen Bruchteil des Kaufpreises wert, also oft weniger als die Selbstbeteiligung von 150 Euro

@jjcl:

Hi, wenn der beschädigte Gegenstand nicht älter als 12 Monate ist, und das Anschaffungsdatum nachgewiesen werden kann, erstatten wir bis zu 2.500 Euro zum Neuwert. Das finden wir fair.

Super Angebot, die Selbstbeteiligung ist durchaus verkraftbar und es ist sehr interessant, einen Allround Tarif zu haben, wie ich finde!

@Haftpflicht Helden: Dem ist nichts hinzuzufügen. Für mich bislang die Besten.

@Haftpflicht Helden: Zitat:“ gilt dann sofort und in der Übergangszeit bis zum Auslauf des alten Vertrags kostenfrei. Eine Bestätigung dafür stellen wir sofort aus.“

Das solltet ihr deutlicher klarstellen.

Im Moment der Annahme des Vertrags gelten die Bedingungen der NV, wenn sie besser sind als der aktuelle Vertrag. Falls also der alte Vertrag erst in 2018 kündbar ist, seid ihr schon versichert, und das ohne Beitrag. Top-Deal

@Prospektleser:

Danke dafür! Deine Formulierung werden wir in unseren Vorlagen speichern 🙂

@DealDoktor: Krich ich jetzt Punkte? 😂

@Prospektleser:

Hast du doch schon, dein Beitrag wurde als hilfreich markiert 😀

@DealDoktor: Sieht man doch in der App nicht.

Solltest mit den Jungs und Mädeln mal engeren Kontakt aufnehmen, da geht noch mehr.

Die Konditionen konnten mir selbst von NV direkt nicht gewährt werden.

So schnell kanns gehen http://www.ksta.de/region/ziegel-durschlagen-modelflugzeug-kracht-in-dach---suche-nach-eigentuemer-27998002

@OmgLolzNoob:

Jo, schönes Beispiel! Und: Wenn die eine gute Forderungsausfalldeckung in der Haftpflicht haben, dann bleiben sie auf dem „Dachschaden“ nicht sitzen, auch wenn dieser Hobbypilot nicht mehr auffindbar sein sollte.

Bitte Angebot zum Jahresende, wäre nicht schlecht…

@Cappi:

Wieso erst zum Jahresende? Du kannst jetzt schon abschließen und einen Vertragswechsel im Bestellprozess wählen – dadurch kündigen die Haftpflicht Helden deinen Altvertrag. Du bist dann darüber hinaus jetzt *sofort* schon mit den besten Konditionen von den Haftpflicht Helden versichert, auch wenn du noch keinen Beitrag zahlst – den zahlst du nämlich erst, wenn der Altvertrag gekündigt und der Wechsel vollzogen ist. Du bekommst von den Haftpflicht Helden aber umgehend eine Bestätigung über deine neue Versicherung. Im Fachjargon nennt man das „Konditionsdifferenzdeckung“. Die Haftpflicht Helden übernehmen die Differenzen der Abdeckung zwischen Altvertrag und Neuvertrag und versichern dich mit allem, was die neue Versicherung hergibt – und zwar so lange, bis der Wechsel durchgeführt ist und du erstmalig was für die neue Versicherung zahlst.

Siehe dazu auch Kommentar von Prospektleser:

@DealDoktor: danke für die info…

Hört sich echt gut an. Aber hätte vorher noch eine Frage:

Wofür wird die Vollmacht gebraucht? Ist das üblich?

https://haftpflichthelden.de/wp-content/uploads/2017/01/Beauftragung-Muster.pdf

@Tobi256:

Die Haftpflicht Helden kooperieren mit den NV Versicherungen, wie im Beitrag beschrieben. Alles Verwaltungstechnische inkl. Anmeldung bei der NV, Schadensmeldung und Kündigung deiner Altversicherung läuft aber über die Haftpflicht Helden, dazu brauchen sie die Vollmacht. Diese Vollmacht bezieht sich nur auf die private Haftpflichtversicherung, sonst auf nichts.

@DealDoktor:

danke für die schnelle Antwort. Werde mir das am WE nochmal genauer anschauen 😉

Sorry, 150,-€ Selbstbeteiligung, damit dürfte es eine der teuersten Versicherungen am Markt sein. Denn das macht wahrscheinlich alleine ca. 50,-€ Beitrag aus! Damit wären wir bei 116,-€.

@Arndt:

Das ist Quatsch, siehe mein Vergleich im ausführlichen Magazinbeitrag. Andere Versicherungen vergleichbarer Abdeckung wie bei den Haftpflicht Helden und ohne Selbstbeteiligung kosten um die 100€.

https://www.dealdoktor.de/magazin/haftpflichthelden-deutschlands-beste-haftpflichtversicherung/#Abgrenzung_und_Vergleich_zu_Mitbewerbern

Eine Versicherung ist nur wichtig für Fälle, die einen finanziell ruinieren. Mit einer kleinen Selbstbeteiligung auch günstiger und über die schadensfreien Jahre hinweg spart man mehr als es kostet, einen kleinen Schaden mal selbst zu zahlen. Ich würde auch eine Haftpflicht mit noch höherer Selbstbeteiligung nehmen, das würde dem Beitrag gut tun und den wirklichen Zweck erfüllen. Wer wegen 150 möglichem Verlust rumheult, der hat im Leben noch nichts erlebt. Vollkaskomentalität made in D. Deshalb gibt es hier auch kaum Aktionäre, weil mal ein Verlust ohne die Möglichkeit, die dann Anderen aufzuhalsen, ojeoje.

Motorboot fahren ist egtl. nur Kinderspielzeug dabei:

„…für das Führen keine behördliche Erlaubnis erforderlich ist“

Jetski nur geliehene.

Schade, da kein Mehrwert.

@Anonymous:

Schäden durch kleinere Boote (auch Schlauchboote) mit Außenborder, die keine Erlaubnis benötigen, sind mitversichert. Richtig, aus Sicht eines Yachtbesitzers ist das Kinderspielzeug 🙂 Alle Boote, die eine Erlaubnis erfordern, benötigen auch eine eigene Bootsversicherung. Wenn man das auch noch in eine Privathaftpflicht bauen würde, dann müssten alle anderen das mitbezahlen. Gerne Hinweis, wenn ein anderer Versicherer so etwas macht.

@haftpflichhelden ist es möglich eine skipperhaftpflicht einzubauen wie bei Yachtpool? Ist ja auch eine Haftpflicht für bspw. ein jetski

@spet:

Versichert mit 50 Mio Deckungssumme ist folgendes:

eigene Segelboote bis 15 Quadratmeter Segelfläche // eigene Motorboote // wenn keine behördliche Erlaubnis erforderlich ist // fremde Segelboote ohne Motor // fremde Motorboote // wenn keine behördliche Erlaubnis erforderlich ist // eigene oder fremde Schlauchboote ohne Motor // Ruderboote // Paddelboote // Tretboote

Mehr Infos hier https://haftpflichthelden.de/wp-content/uploads/2017/01/HHelden-PHV-Bedingungen-2016-04-14.pdf in A1-6.13 Gebrauch von Wasserfahrzeugen Seite 23

Hilft dir das?

@spet:

Das ist ein spannendes Feld. Anfragen zu Motorbooten bekommen wir auch immer mehr. Daher denken wir tatsächlich darüber nach. Wäre aber ein eigenes Produkt.

Hund, Kind, Fahrrad, Keller und Freundin, also die ganze familie ist auch mit versichert, nehme ich an?

@jonatan91:

Es sind immer alle Familienmitglieder, die gemeinsam unter einem Dach leben, über einen Vertrag versichert. Auch unverheiratete Paare – die bezahlen dann also nur 33 Euro pro Person!

Bei den Hunden ist allerdings nur das Hüten fremder Hunde mitversichert. Das ist aber bei allen am Markt erhältlichen Privathaftpflichtversicherungen so. Für Schäden durch die eigenen Hunde benötigt man eine eigene Hundehalterhaftpflicht, die sogar in 8 Bundesländer Pflicht ist.

Wie sieht es denn mit Hunden aus, sind die auch mit 50 Mio. versichert ?

@Hamburger Jung:

Für Hunde und Pferde muss eine eigene Haftpflichtversicherung her, die sind bei den Haftpflicht Helden (und auch mWn bei sonst niemandem) mitversichert.

@DealDoktor:

Bei unserer Versicherung sind unsere Hunde mitversichert. Extra eine externe Versicherung abzuschliessen kommt somit nicht in Frage. Schade.

Welche Versicherung wäre das?

@Hamburger Jung: Die 50 Mio. sind die höchste Versicherungssumme. Diese ist m.E. nicht verhandelbar.

Na ja Verhandelbar sollen die 50 Mio. ja nicht sein, wollte nur wissen ob Hunde mitversichert sind. Ansonsten macht so eine Haftpflichtversicherung für

mich keinen Sinn.

@DealDoktor: Das sehe ich anders, vielleicht können sich die @Haftpflicht Helden: dazu äußern?

Na ja, meistens sind es ja als gefährlich eingestufte Hunde die als versicherungspflichtig gelten, allerdings müssen unsere Hunde in Hamburg auch versichert sein, sonst bekommt man keine Hundemarke. Außerdem sollte eigentlich jeder eine Hundehaftpflicht haben, sonst kann es schnell sehr sehr teuer werden. Würde mich auch mal interessieren, was die aversicherung zu diesem Abschnitt sagt.

@Prospektleser:

Hi. Das ist „nur“ eine Vorsorgeversicherung. Die gibt es in den meisten gängigen Tarifen, so auch bei uns. Das bedeutet, dass wenn Du Dir einen Hund mitten im Jahr anschaffst, dieser bis zur nächste Beitragsfälligkeit ohne Aufpreis mitversichert ist. Man kann ja nicht immer gleich an seine Versicherung denken, wenn sich mal was im Leben ändert.

ABER: Bis zur nächsten Beitragsfälligkeit musst Du den Hund der Versicherung melden. Dann ist ein extra Beitrag für die Hundehaftpflicht notwendig. Tust Du das nicht, sind Schäden durch Deinen Hund nicht versichert.

@Gast: Es ist die NV-Versicherung, nicht die aversicherung.

@Haftpflicht Helden: Danke für die Info. Ihr seid echt auf Zack. 👍

Eine Drohnenversicherung :-))) Ich werds den Nachbarkindern empfehlen, wenn ich das nächste Mal eins ihrer Schätzchen mit dem Luftgewehr aus meinem Gartenluftraum runterhole :-)))

@Anonymous:

Klingt fast wie der Krankenwagen, der Leute anfährt, um sie dann abtransportieren zu können :))

Die SB ist mir auch zu hoch. Bevorzuge eine HV ohne jede SB.

@cleverclaus:

Wir haben weiter oben ja die drei Gründe, die für einen Eigenanteil sprechen, aufgeführt. Am Ende muss jeder für sich selber wissen, ob er oder sie sich dennoch Vollkasko versichern will.

Ein paar informative Fakten dazu:

Statistisch gesehen, passiert pro Vertrag nur alle 12 Jahre ein Haftpflichtfall. Die durchschnittliche Schadenhöhe liegt dabei bei circa 500 Euro. Allerdings gab es in den letzten zehn Jahren auch circa 13.000 Fälle mit einem Schaden über 50.000 EUR und 500 Fälle mit einem Schaden über 500.000 Euro. Uns ist wichtig, dass hier, wenn es existenziell wird, ohne wenn und aber geleistet wird. Besser man ist dort versichert, wo keine Juristen mit dem Auftrag der Schadenvermeidung beschäftigt werden. Daran zeigt sich wirklich, ob der Deal gut oder schlecht war.

@Haftpflicht Helden:

Die Gründe kann ich sehr gut nachvollziehen. Bei der Rechtsschutz habe ich auch eine SB. Aber ist auch ein Rechenexempel. Wenn eine Police mit SB deutlich günstiger ist, macht sie allein schon wirtschaftlich Sinn. Ich setze einfach den Preisunterschied in Relation zur Höhe der Selbstbeteiligung.

@cleverclaus: Da gibt es genügend Anbieter auf dem Markt. Das Risiko muss halt jeder für sich selbst kalkulieren.

@Prospektleser:

Ja klar. Man kann die Argumente der „Helden“ gut nachvollziehen. Ich fühle mich halt besser mit einem Vollkasko-Schutz. Der auch nicht viel teurer ist im übrigen.

Hört sich interessant an. Danke an den DOC und alle anderen für die vielen Infos

Wie sieht es aus wenn in einer Mitwohnung die Waschmaschine ausläuft?

@Alex:

Wenn das dein Fehler war, dann wird dich dein Vermieter dafür haftbar machen. Das läuft unter „Mietsachschäden“ und ist bei uns mitversichert.

Wie sieht das denn mit Wohngemeinschaften aus, sind diese umfasst? Meine aktuelle Versicherung war bzw. ist da immer ein bisschen abgeneigt/skeptisch, weil dann immer nicht so ganz klar ist, wer was von wem kaputt gemacht hat.

Wie sieht es denn mit der jährlichen Beitragsanpassung aus?

@Fetter Kater:

Es gibt keine. Du bleibst dauerhaft bei 66€

@DealDoktor:

Das ist natürlich super, dass dieser Preis nicht nur für ein Jahr gültig ist 🙂

Mein Beitrag ist nützlich und hilfreich, wann kriege ich Punkte?

@Delia c: Falls du Heartbeats meinst, ich schenke dir 100, falls du irgendwann dein vorpubertäres, teilweise sehr verletzendes für meine Ansicht unausgelastetes Maul hälst.

Deal?

@Delia c: P.S.: Melde dich an, dann kannst du auch „Punkte“ sammeln, und auch empfangen. 😉

@Prospektleser: ich Leg noch 100 drauf xD

150€ sb… Lol

also die folgenden versicherungen haben einen ähnlichen preis ohne selbstbeteiligung und auch mit drohen (50 mio) etc.

VHV

Barmenia

die haftpflicht

HanseMerkur

Gothaer

AXA

HDI

usw… gucken lohnt aufjedenfall

@Tj:

Keine einzige der von dir genannten Versicherungen ohne SB ist günstiger als 66€/Jahr, wenn es darum geht, dass alle im Haushalt lebenden Personen mitversichert sein sollen (im Gegenteil, Preise liegen dann bei 90€ aufwärts).

Betrachtet man nur einen Single, der nur sich versichern möchte, ist Vorsicht geboten, denn es geht tatsächlich ins Kleingedruckte, eine schnelle Recherche (nicht tiefgehend, nur oberflächlich), hat folgende Nachteile gegenüber der Versicherung der Haftpflichthelden gezeigt (und wie gesagt nur bei einem Single-Haushalt, in allen anderen Varianten schlägt die Versicherng der Haftpflichthelden die Tarife um Längen)

VHV – keine Bestleistungs-Garantie

Barmenia – Drohnen nur bis 500g

die haftpflichtkasse – Schlüsselverlust begrenzt auf 100.000€

HanseMerkur – Drohnen nur bis 1,5kg, keine Bestleistungsgsrantie

Gothaer- keine Bestleistungsgsrantie

AXA – Drohnen nur bis 250g

HDI – hier habe ich keinen Tarif gefunden, der nur annähernd in die genannte Preisregion fällt

Siehe dazu auch meinen Vergleich der Haftpflichtversicherungen:

https://www.dealdoktor.de/magazin/drohnenverordnung/#Vergleich_Haftpflichtversicherungen_mit_integrierter_Drohnenversicherung

@DealDoktor: ….die bestpreisgarantie zum Vergleich zu nehmen ist wohl ein Witz….es gibt genug Versicherungen (für Familien) die bei gleicher oder besserer Leistung preisgünstiger sind Ohne Selbstbeteiligung ( fùr nicht drohnenbesitzer )….versicherungsvergleichrechner im Netz gibts zuhauf, die das dokumentieren….

@besserwissi:

Ja und? Hab ich jemals was anderes behauptet? Hier geht es aber explizit um den Schutzumfang *mit* Drohnen.

@DealDoktor: …ja und auch da …ein paar Klicks zum versicherungasvergleich bringt erstaunliches zu Tage….es gibt MEHRERE Haftpflicht Versicherungen mit DROHNEN die preiswerter sind!!!!! ….deshalb empfinde ich es hier nicht als Deal ….sondern eher als Vermarktungstrick….

@besserwissi:

Zeig mir *eine einzige*, die in ihrem Umfang mit den Haftpflicht Helden mithalten kann und günstiger ist.

Siehe auch hier für einen dezidierten Vergleich mit dem Kleingedruckten: https://www.dealdoktor.de/magazin/drohnenverordnung/#Welche_Drohnenversicherung_ist_empfehlenswert

Zahlt man die EUR 66,00 eigentlich nur für das erste Jahr oder ist das die sich wiederholende jährliche Prämie? Ich frage, weil die in der Überschrift stehende „für nur 66€/Jahr“ etwas anderes ist als „für nur 66€ im 1. Jahr“

@sthansen16:

66€ dauerhaft!

Hallo

Gibt es eigentlich bei Schadensfreiheit einen Teil des Beitrags zurück?

LG

@Kleingeist:

Das gibt es bei den Haftpflicht Helden leider nicht, dazu gibt es andere Anbieter mit wiederum anderen Angeboten

….aktuelle Zeitschrift finanztest der Stiftung Warentest zu empfehlen….Vergleich privathaftpfichtversicherungen….schon ab 30€ ohne selbstbeteiligung!!!….

@otom:

Ach ja? Wo denn? Ich sehe in der großen Vergleichstabelle auf Seite 80+81 keine einzige Versicherung für 30€. Die günstigste für Singles (!!) ist die Schwarzwälder für 43€, da ist aber kein Lebenspartner oÄ mitversichert

Das bei einer Single-Police kein Lebenspartner mitversichert ist geht aus dem Wort single hervor.

Das Angebot ist im besten Fall mittelmäßig und der Vergleich mit mit den anderen Versicherungen dazu auch noch irreführend.

@Wer vergleicht muss Bedingungen lesen:

Und wieder eine Wischiwaschi-Kritik ohne konkreten Mehrwert. Wenn du das Angebot als mittelmäßig ansiehst, dann sag uns doch bitte, welche(s) du besser findest. Und was genau findest du im Vergleich irreführend?