ABGELAUFEN ⏰ Letzte Chance 🤩 80€ Bonus geschenkt NUR FÜR DIE ERÖFFNUNG 💰 Kostenloses TOP-Girokonto von DKB

Dieser Deal ist leider abgelaufen. Keine Schnäppchen mehr verpassen? Setzt euch einfach einen Deal-Alarm!

Das sind die einfachsten Bedingungen die es nur geben kann: nämlich GAR KEINE Bedingungen! 🚀

1.) Konto eröffnen.

2.) 80€ kassieren.

3.) Glücklich sein!

Nicht ohne Grund ist das kostenlose DKB Girokonto so beliebt. Die DKB bietet ziemlich viele Vorteile – so ist das Konto bereits ab einem monatlichen Geldeingang von 700€ kostenlos – unter 28 Jahren ist es sogar bedingungslos kostenlos!

Wer weiterhin für sein Girokonto zahlt sollte sich hier mal überlegen zu wechseln – hier gibt es einen schicken 50€ BestChoice-Premium Gutschein für die Eröffnung on top!

Kostenloses DKB Konto

Das kostenlose DKB Girokonto ist ein Klassiker in der deutschen Girokonten-Landschaft und durchweg mit besten Empfehlungen versehen, da es wirklich geniale Konditionen aufweist: Sowohl Konto als auch VISA-Debitkarte sind dauerhaft kostenlos – und außerdem könnt ihr mit der VISA im Euro-Raum kostenlos Bargeld abheben (unter bestimmten Bedingungen sogar weltweit).

- Kostenloses DKB Girokonto + Visa Debitkarte

- 🎫 50€ BestChoice-Premium Gutschein von DealDoktor für Eröffnung on top

- kommt nach 10-12 Wochen

- 🎫 30€ Bonus von der DKB für die Validiierung des Girokontos

- kommt nach spät. 60 Tagen

- 👉 insgesamt 80€ Bonus!

- ✅ keine Kontoführungsgebühren für alle unter 28 Jahren oder ab 700€ Geldeingang

- 🌍 weltweit kostenlos bezahlen und Geld an Automaten abheben (Aktivkunden, s.u.)

- 📷 schnelle Online-Legitimation per Video-Ident

- ⏰ nur gültig bis

31.12.202431.01.2025

- 🎫 50€ BestChoice-Premium Gutschein von DealDoktor für Eröffnung on top

Eine Änderung gibt es seit Nov 2021: Die kostenlose Visa Debitkarte ersetzt die bisherige Visa-Card (Kreditkarte). Die Debitkarte kann fast alles, was eine Kreditkarte auch kann. Debit-Kartenzahlungen werden mittlerweise fast überall problemlos akzeptiert. Nur für die Kaution beim Mietwagen benötigt man noch eine echte Kreditkarte. Die Debitkarte schützt davor, nicht in die Schuldenfalle zu tappen. Die Kreditkarte bietet einen Zinsvorteil. Das ist am Ende Geschmackssache. Am besten ist wahrscheinlich beides zu haben. Der Trend zur Debitkarte zieht sich jedenfalls seit einigen Jahren quer durch alle Girokonten und Banken. Wer sein Girokonto mit einer komplett kostenlosen Kreditkarte ergänzen möchte, schaut in unserer Übersicht.

Als Kunde der DKB ist es generell ratsam, auch innerhalb Deutschlands nur mit der Debitkarte Geld abzuheben, denn das ist an allen (!) Automaten kostenlos. Der Mindestabhebungs-Betrag für das kostenlose Bargeld liegt bei 50€.

🔥Vergleich: Die 10 besten kostenlosen Girokonten mit 525€ Prämie.

Das kostenlose Girokonto der DKB

Ihr könnt das Girokonto der DKB schnell online eröffnen – das Ausfüllen des Antrags dauert laut Aussage der Bank nur 5 Minuten. Danach könnt ihr euch für das DKB Girokonto von zuhause online per Video-Ident legitimieren, das geht zügig und bringt euch schneller zu eurem Bonus.

- ✅ Kostenlose Kontoführung bei monatlichem Geldeingang von 700€ (muss kein Gehalt sein)

- ✅ Für alle unter 28 Jahren bedingungslos kostenlos

- ✅ Kostenlose VISA Debitkarte (Girocard 0,99€ mtl, Kreditkarte 2,49€ mtl.)

- ✅ Gebührenfrei Bargeld abheben mit der Debitkarte (im Euro-Raum, als Aktivkunde sogar weltweit)

- ✅ Eröffnung per Video-Ident möglich (von 7-22 Uhr)

- ✅ Moderne und sichere TAN-Verfahren mit TAN2go oder chipTAN

- ✅ Nur gültig bis auf Widerruf

Apple Pay und Google Pay

Ihr nutzt gerne Apple Pay oder doch lieber Google Pay? Kein Problem, denn mit der Visa Debitkarte könnt ihr jederzeit ganz easy mit dem Smartphone, Smartwatch oder Tablet bezahlen. Eure Karteninformationen werden nicht auf den Geräten abgespeichert oder mit dem Händler bei der Bezahlung geteilt.

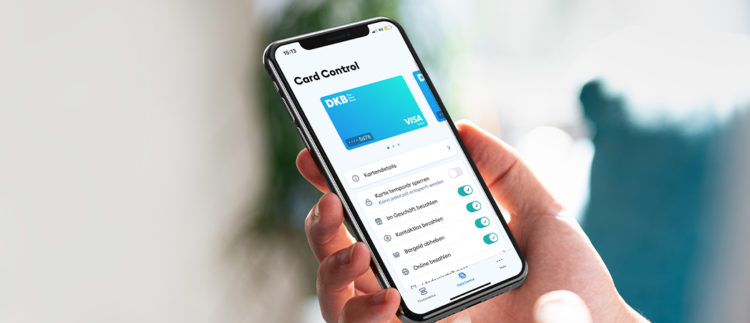

Kontrolle & Übersicht

In der DKB-App könnt ihr die Einsatzmöglichkeiten eurer Karten individuell einstellen. Hierfür gibt es die Card Control, mit der ihr Bargeldabhebungen blocken könnt, eure Visa Debitkarte oder eure Visa Kreditkarte (falls vorhanden) vorübergehend sperren könnt, den PIN eurer Visa Debitkarte ändern könnt und noch vieles mehr.

Vorteile als Aktivkunde bei DKB

Genial zum Starten: Nach Abschluss des DKB Girokontos seid ihr automatisch drei Monate lang Aktivkunde. Danach könnt ihr Aktivkunde bleiben, wenn ihr einen monatlichen Eingang von mindestens 700€ aufweist (muss kein Gehalt sein).

🔥Vergleich: Die 10 besten kostenlosen Girokonten mit 525€ Prämie.

Mit der Debitkarte kommt ihr wie gesagt auch als „Normalkunde“ im Euro-Raum an jedem Geldautomaten mit VISA-Zeichen kostenlos an Bargeld,Als Aktivkunde könnt ihr sogar weltweit kostenlos Geld am Automaten abheben. Für das Bezahlen im Euroraum fallen keine Gebühren an, für Aktivkunden entfallen auch die Gebühren für das Bezahlen in Fremdwährungen.

Weitere Vorteile für Aktivkunden:

| Aktivkunde | Nicht-Aktivkunde | |

|---|---|---|

| Kontoführung | ✅ ab 700€ Geldeingang kostenlos | ✅ ab 700€ Geldeingang kostenlos |

| Geld abheben im €-Raum | ✅ kostenlos | ✅ kostenlos |

| Geld abheben weltweit | ✅ kostenlos | ❌ außerhalb Eurozone 2,20% Gebühren |

| Bezahlen im €-Raum | ✅ gebührenfrei | ✅ gebührenfrei |

| Bezahlen weltweit | ✅ gebührenfrei | ❌ außerhalb Eurozone2,20% Gebühren |

| Dispozins | 9,90% p.a. | 10,50% p.a. |

| Online-Tresor1 | ✅ | ❌ |

| Notfallpaket | ✅ | ❌ Gebühr für Notfallkarte 180€ und Notfallbargeld 150€ |

1 Im Online-Tresor könnt ihr wichtige Dokumente auf dem Bank-Server sichern. Nur ihr habt Zugriff über das Postfach des Internet-Bankings und das von überall auf der Welt.

Wie bleibe ich Aktivkunde?

Was müsst ihr also tun, um Aktivkunde zu bleiben? Die einzige Voraussetzung dafür ist, dass nach den ersten 3 Monaten monatlich mindestens 700€ auf eurem Konto eingehen. Dabei muss der Betrag nicht mit einer einzigen Überweisung kommen und es muss auch kein Gehalt sein. Seid ihr Student, dann können die 700€ zum Beispiel aus BAföG, Einkünften aus einem Nebenjob oder einer Überweisung der Eltern bestehen. Bekommt ihr monatlich diesen Betrag auf euer Konto, genießt ihr weiterhin alle Vorteile eines Aktivkunden.

Als nicht-aktiver Kunde ändert sich für euer Girokonto nichts. Auch könnt ihr weiterhin im Geltungsbereich der EU-Preisverordnung (das ist der Euroraum sowie Schweden und Rumänien) kostenlos mit der DKB-VISA Debitkarte bezahlen. Zahlt ihr aber etwas im außereuropäischen Ausland, wird euer Konto zusätzlich mit einer Gebühr von 2,20% des Umsatzes belastet, die ihr auch nicht erstattet bekommt (das ist auch bei anderen Kreditkarten durchaus Standard).

Achtung: Es kann immer sein, dass einzelne Händler Entgelte für das Bezahlen mit Debitkarte erheben – darauf hat die DKB keinen Einfluss und diese Entgelte bekommen weder Aktivkunden noch inaktive Kunden erstattet.

Sparen mit der DKB

Wenn ihr Geld sparen möchtet, eignet sich hierfür das Tagesgeldkonto mit variablen 1,0% Zinsen p.a. der DKB. Eure Ersparnisse könnt ihr flexibel oder monatlich auf das Tagesgeldkonto einzahlen. Von den Zinsen ausgenommen ist das DKB-VISA-Tagesgeld. Der Anlagebetrag bei dem Tagesgeldkonto ist unbegrenzt. Auf das Geld habt ihr selbstverständlich jederzeit Zugriff. Neukunden müssen sich zuerst ein Girokonto bei der DKB eröffnen, um von dem Tagesgeld Konto Gebrauch zu machen. Wenn ihr bereits ein Konto bei der DKB habt, könnt ihr in wenigen Klicks euer Tagesgeldkonto eröffnen.

Für eine weitere Möglichkeit zu Sparen bietet sich der Festzins mit 2,50% p.a. für 12 Monate an. Hier habt ihr eine sichere Geldanlage und profitiert von garantierten Zinserträgen. Wenn ihr eine Geldsumme mit Zinsen für eine längere Zeit (1-5 Jahre) anlegen möchtet, ist der Festzins eine gute Lösung. Auch hier bezahlt ihr als DKB Kunde natürlich keine Gebühren oder Abschlusskosten. Der Zinssatz ist abhängig von der Laufzeit und wird durch euch vereinbart. Ihr könnt den Festzins z.B. als Vorsorge für eure Kinder nutzen.

50€ Prämie sichern: So funktioniert’s

- Hier den DKB Bonus-Deal nutzen

- Unbedingt am Folgetag in eurem DealDoktor Account prüfen, ob der Abschluss korrekt erfasst wurde

- Falls der Gutschein dort nicht unter „offene Bonus Deals“ vorgemerkt ist, schickt uns über das Support-Formular auf der gleichen Seite eine Nachbuchungsanfrage. Diese sind innerhalb von 30 Tagen einzureichen. Dafür ist die Angabe der OrderID nötig – diese befindet sich unten links auf dem Antrag.

- Den Bonus-Gutschein nach 10-12 Wochen in eurem DealDoktor-Account abholen (ihr bekommt per E-Mail Bescheid)

Online-Legitimation per Video-Ident = schneller an die Prämie kommen 😉

Bonusbedingungen

Bitte beachtet beim Abschluss folgende Bedingungen:

- Während der Bestellung nicht auf anderen Seiten surfen. Die Bestellung muss direkt und ohne Unterbrechung über die Bonus Deals durchgeführt werden.

- Es müssen Cookies akzeptiert werden und es darf kein Adblocker verwendet werden

- Nur für Neukunden, die innerhalb der letzten 12 Monate kein DKB Girokonto bzw. DKB-Broker Kunde waren.

- Das Angebot ist nicht mit anderen kombinierbar (insbesondere nicht mit Freunde-werben-Freunde)

Der BestChoice Premium-Gutschein

Bei dem Bonus, den ihr nach erfolgter Bestätigung in eurem DealDoktor-Account abholen könnt, handelt es sich um einen BestChoice Premium Universal-Gutschein. Einlösbar ist dieser z.B. bei Amazon.de, aber auch bei MediaMarkt, IKEA, Decathlon, Zalando, ABOUT YOU, Douglas, OTTO, Rossmann und in über 100 weiteren Shops (weitere Infos: BestChoice Gutschein einlösen – so funktioniert’s).

Kleingedrucktes zu den Amazon.de Gutscheinen:

*Amazon.de ist kein Sponsor dieser Werbeaktion. Amazon.de Gutscheine (Gutscheine) sind für den Kauf ausgewählter Produkte auf Amazon.de und bestimmten Partner-Webseiten einlösbar. Sie dürfen nicht weiterveräußert oder anderweitig gegen Entgelt an Dritte übertragen werden, eine Barauszahlung ist ausgeschlossen. Aussteller der Gutscheine ist die Amazon EU S.à r.l. in Luxemburg. Weder diese, noch verbundene Unternehmen haften im Fall von Verlust, Diebstahl, Beschädigung oder Missbrauch eines Gutscheins. Gutscheine können auf http://www.amazon.de/einloesen eingelöst werden. Dort finden Sie auch die vollständigen Geschäftsbedingungen. Alle Amazon ® ™ & © -Produkte sind Eigentum der Amazon.com, Inc. oder verbundener Unternehmen. Die Gutscheine sind bis zu dem angegeben Ablaufdatum einlösbar. Es fallen keine Servicegebühren an.

FAQ – die 10 am häufig gestelltesten Fragen von euch

1. Wer kann den 30€ Bonus von der DKB erhalten?

- Der Bonus gilt nur für Neukunden der DKB, die das Girokonto über unseren Deal-Link eröffnen. Nach spätestens 60 Tagen wird euch der Betrag gutgeschrieben.

2. Was sind die Bedingungen für die kostenlose Kontoführung?

- Das Konto ist kostenlos bei einem monatlichen Geldeingang von mindestens 700€ (kein Gehalt erforderlich). Für alle unter 28 Jahren ist es bedingungslos kostenlos.

3. Wie erhalte ich den BestChoice-Premium-Gutschein von DealDoktor?

- Der Gutschein wird nach erfolgreicher Kontoeröffnung und Erfüllung der Aktionsbedingungen per E-Mail zugeschickt. Das dauert ca. 10-12 Wochen

4. Was ist der Unterschied zwischen Aktivkunde und Nicht-Aktivkunde?

- Aktivkunde (mind. 700€ monatlicher Geldeingang): Kostenlos weltweit Bargeld abheben und gebührenfrei in Fremdwährungen bezahlen.

- Nicht-Aktivkunde: Gebühren bei Abhebungen und Zahlungen außerhalb des Euro-Raums (2,20%).

5. Welche Karten erhalte ich beim DKB-Konto?

- Die Visa Debitkarte ist kostenlos enthalten. Eine Girocard kostet 0,99€/Monat, die Kreditkarte 2,49€/Monat.

6. Wie funktioniert die Legitimation zur Kontoeröffnung?

- Die Legitimation erfolgt schnell und bequem online über Video-Ident (von 7 bis 22 Uhr möglich).

7. Kann ich Apple Pay oder Google Pay nutzen?

- Ja, die Visa Debitkarte ist für Apple Pay und Google Pay kompatibel.

8. Wie bleibe ich Aktivkunde?

- Ein monatlicher Geldeingang von mindestens 700€ reicht aus, unabhängig von der Herkunft des Geldes (z.B. Gehalt, BAföG, Überweisungen).

9. Was passiert, wenn ich die 700€ nicht erreiche?

- Das Konto bleibt weiterhin nutzbar, aber ihr verliert die Aktivkunden-Vorteile wie kostenloses weltweites Bargeldabheben.

10. Welche Gebühren fallen beim Geldabheben an?

- Euro-Raum: Kostenlos mit der Visa Debitkarte.

- Weltweit: Kostenlos für Aktivkunden, 2,20% Gebühr für Nicht-Aktivkunden

11. Kann ich den Bonus Deal mit KwK (Kunden werben Kunden) kombinieren?

- Nein, das ist ausgeschlossen. Ihr habt aber dafür die Möglichkeit auf die 30€ extra von der DKB

Infos zu alten Aktionen

-

- Bis zum 10.09.2024 gab es hier einen 50€ Gutschein mit analogen Bedingungen.

- Bis zum 10.03.2024 gab es hier einen 10€ Gutschein mit analogen Bedingungen.

- Bis zum 31.05.2023 gab es hier einen 30€ Gutschein mit analogen Bedingungen.

Wenn du über einen Link auf dieser Seite ein Produkt kaufst, erhalten wir oftmals eine kleine Provision als Vergütung. Für dich entstehen dabei keinerlei Mehrkosten und dir bleibt frei wo du bestellst. Diese Provisionen haben in keinem Fall Auswirkung auf unsere Beiträge. Zu den Partnerprogrammen und Partnerschaften gehört unter anderem eBay und das Amazon PartnerNet. Als Amazon-Partner verdienen wir an qualifizierten Verkäufen.

Gutscheine von DKB

Ich befasse mich inzwischen seit 15 Jahren mit der Materie der Off- und Online-Deals. Nach dem Studium zog es mich zunächst in den Bereich Cashback & Loyalty. Seit Juli 2020 bin ich beim Doc an Board, um die Welt der Bonusdeals auch hier weiter auszubauen. Mein Nr.1 Tipp: Möglichst früh mit einem ETF Sparplan anfangen!

Du musst eingeloggt sein um einen Kommentar zu schreiben.

ich kann das Konto empfehlen, nur sieht es leider mit der Bargeld-Einzahlungs Möglichkeit –> mau aus. Solle jemand anderslautende Infos haben gerne Info hier.

@MrNight1010x: Machen ja wenige, daher zu empfehlen!

@MrNight1010x: Auch dauerhaft´?

@MrNight1010x: Bargeld ist eh ausser der Zeit 😉

@MrNight1010x: Bargeld ist eh ausser der Zeit 😉

@dapa1933: Ja, mag schon sein. Nur gibt es in der heutigen Zeit sogar die Empfehlung Bargeld „liegen zu haben“. Beides hat sicherlich seine uneingeschränkte Berechtigung.

@bd19384: Stimmt bnatürlich – wollte nur auf den Trend hinweisen…

@MrNight1010x: Ich finds auch tol…

Kann man das Konto nach Erhalt der 30€ wieder schließen?

@Muzzi12: wenn du das willst: JA

@Muzzi12: kannst du aber auch noch nutzen…

@dealdoktor

Gilt der Deal nur für „absolute“ Neukunden oder reicht es, wenn man 1 Jahr kein Konto dort hatte?

Danke!

@bd53691:

Vorschlag: Dealtext lesen.

Hier solltest du dann genauer lesen: Ich zitiere:

Nur für Neukunden, die innerhalb der letzten 12 Monate kein DKB Girokonto bzw. DKB-Broker Kunde waren.

leider habe ich schon ein girokonto und tagesgeldkonto der dkb.

momentan benutze ich es als hauptkonto für Lastschriften.

in österreich gibt es nicht so viele gratiskonten, vor allem keine, die dauerhaft gratis sind.

selbst könnte ich werben. werbeprämie insgesamt 50 euro. also müsste man teilen mit dem Geworbenen. da gibt es wesentlich bessere angebote, sogar aus österreich.

z.b. Raiffeisenbank, virtuelle Stadtbank. Onlinekonto mit österreichischem wohnsitz. 50 eur prämie für werber und geworbenem. Falls wer interesse hat, gerne per privater nachricht melden. ein jahr gratis mit gratis debitkarte. sehr guter schneller support, auch telefonisch. gratis Sofortüberweisung.

Kostenlose VISA Debitkarte (Girocard 0,99€ mtl, Kreditkarte 2,49€ mtl.)?

Das verstehe ich nicht. Ist doch dann nicht kostenlos? Kann jemand helfen?

Die Debitkarte Visa ist kostenlos. Die Kreditkarte Visa und die Girokarte kosten. Muss man aber nicht nehmen.

Das ist so korrekt.

die Visa Debitkarte reicht völlig aus. wurde bei mir bisher überall problemlos akzeptiert. auch im Urlaub zum Beispiel in Kanada oder den USA.

das habe ich ganz anders erlebt – in Singapur im Hotel und in Südafrika beim Autoverleih. Meine Barclay hat mich gerettet…….

@Eagle2000: Debit karte ist auf Guthabenbasis?

Ja was auf dem Konto ist kannst du ausgeben und dann deinen Dispo ausreizen. wenn nix mehr drauf ist dann ist Ende im Gelände.

@schmittskaetzchen:

Früher war Visa + ATM Karte kostenlos.

Damit hat DKB auch geworben und viele Kunden angelockt.

Seit über einen Jahr, wollen die dafür Geld haben.

Und das ziemlich perfide versteckt in neuen AGB die der Kunde akzeptieren soll. Wer es nicht akzeptiert, dem werden beide Karten gesperrt. DKB, nein danke.

Es gibt genug Anbieter von kostenfreien Kreditkarten, die alleine nur von der Verkäuferprovision leben.

@schmittskaetzchen: finde ich auch verwirrend

@ Dealdoktor

klappt das auch für ein Giro als Gemeinschaftskonto?

@Cube:

Siehst du doch, wenn du den Antrag machst

@chrisstudent:

Geht, siehst du doch direkt am Anfang des Antrags

Bin seit ca. 21 Jahren dort Kunde. Früher war es mit Abstand das beste Girokonto mit vielen guten Details und das alles kostenlos. Bin immer noch sehr zufrieden, wobei jetzt einige gute Alternativen existieren.

Welche Alternativen?

ich bin aus österreich und habe auch das dbk Girokto. damals 20 oder 25 eur Eröffnungsbonus bekommen. ca. 2021.

80 EUR Prämie ist natürlich super. Da ist natürlich Teilung wichtig.

Schade, dass ich das Konto vor einem Jahr nicht gekündigt habe, könnte jetzt mehr Prämie kassieren.

Gilt der Deal auch, wenn man für den minderjährigen Junior ein Kinderkonto anlegt? (Natürlich auf den Namen des Kindes!) Wollte ich die Tage sowieso machen. Warte nur darauf, dass das wieder möglich ist….

Super, vielen Dank, ging innerhalb weniger Tage durch 😀

Das ist eben der Unterschied zu Postkrank, Spaßkasse und Commerzkrank, die DKB agiert kundenorientiert!!

DKB kann ich NICHT mehr empfehlen.

1 Es sind keine Filialen bekannt.

2 Bareinzahlungen nur über Reisekreditbank für ca. 10 € Gebühr. Mit lästigen Formular und Verzögerung. Bareinzahlungen über Rewe gegen 1,5 % Gebühr wurden eingestellt.

3 Auch die früher angebotene für Reisende praktische Hilton- Honors Kreditkarte gibt es nicht mehr bei DKB.

4 Lästige 2 Apps mit 2 verschiedenen Passwörter.

5 Schikanöse und Zeitstellende telefonische Hotline.

6 Und das Prioritätsprogramm für Umsatzaktive Nutzer hat letzte Jahre keine brauchbaren Angebote.

7 DKB ist reine online Bank, und dazu extrem spartanisch. Leistungen werden seit Jahren immer gekürzt und weniger.

Daher, nein danke.

ich geb dir vollkommen recht. es wird immer schlimmer.

Geht ist geil.due Kunden wollen nichts zahlen aber der Service soll 5 Sterne sein. Finde den Fehler.

Ganz genau. Einfach die Bedingungen lesen und wenn nicht passt würd niemand gezwungen sein Konto dort zu eröffnen.

So sind reine online Banken eben…

@frei: Zwei Apps mit zwei verschiedenen Passwörtern, dass war mir bisher nur von der 1822direkt und der Postbank bekannt.

Gibt bestimmt noch Andere, macht die Sache aber nicht besser.

@frei:

Ich stimme dir voll zu, denn ich war auch viele Jahre Kunde und habe Verschlechterung nach Verschlechterung erlebt.

Besonders verärgert hat mich, dass die Visa nicht mehr kostenlos angeboten wurde und plötzlich viele Verschlechterungen (z.B. bezüglich der vorher kostenlosen weltweiten Bargeldabhebung) gab, die man nur durch den Status als Aktivkunde umgehen konnte.

Dass die Guthabenzinsen abgeschafft wurden kann man verstehen, da es ja ein Zinstal gab. Das ist aber längst durchschritten und man bekommt wieder nahezu überall Zinsen – nicht aber bei der DKB.

Ich habe das Konto letztes Jahr gekündigt, obwohl ich als Altkunde keinen Gehaltseingang monatlich bräuchte, damit das Konto kostenlos blieb.

Apropos Gehaltseingang: Diese Verschlechterung haben sie nun wieder etwas zurück genommen. Jetzt können die 700 Euro monatlich auch z.B. durch Dauerauftrag von einem anderen Konto kommen und müssen nicht mehr Lohn, Gehalt oder Pension, Rente sein.

Ich schreibe gleich auch noch etwas zum Unterschied Debit-/Kreditkarte.

also ich hatte auch schon mal dort ein Konto und war zufrieden. bin echt am überlegen das Angebot zu nutzen und zu wechseln…

Bin total unzufrieden. Nach meiner Namensänderung aufgrund Heirat hat die DKB es abgelehnt, mir neue Karten auszustellen!!! Bitte??? Einfach unglaublich! Hab daher letztens die Aktion der ING genutzt. Byebye DKB!

oh, nein das ist ja die Hölle! Ich würde das Konto behalten…ein Konto bleibt, der Mann nicht.

@71Claudia71: Die ING übertrifft sich zur Zeit selbst, um im Verdrängungswettbewerb die Spitzenposition einnehmen zu können.

Bleibt zu beachten, wie sich die Marktlage entwickelt.

Wer kann auch ein Problem damit die Prüfung des Ausweises immer fehlschlag und jetzt sogar die Vorgangsnr. gesperrt wurde.

Fairer Deal

Dito

Dito

Wie sieht es aus mit der Bonusdealzuweisung, muss die Identifikation im Zuge der Antragsstrecke erfolgen, oder kann die Identifikation auch nechgeholt werden, ohne den Bonus zu gefährden?

geht der Deal auch, wenn man schon ein Gemeinschaftskonto hat und jetzt zusätzlich ein Einzelkonto eröffnen will?

Beim normalen Freundewerben steht „der Empfehlungsempfänger hatte in den letzten 12 Monaten ab dem

Tag der Kontoeröffnung kein Girokonto (weder Einzel- noch Gemeinschafts-

konto),“ also wird es hier wahrscheinlich auch nicht gehen.

sollte gehen 😁

Nach drei Tagen war der Bonus von @Dealdocter schon da.

wieder mal ein Girokonto

Und auch noch n Gutes 👍🏻

Ist doch top

wieviel kostet es ohne 700€ geldeingang?

Einfach mal in den Bedingungen der DKB nachlesen.

4,50

Kann man auch 2 Konten (für Ehepartner separat) eröffnen?

Ja klar

Muss der 30 EURO Bonus zurückgezahlt werden, falls man das Konto nach 3 Monaten wieder kündigt?

Nicht nur der Prämie nach jagen!!Entweder überzeugt mich das Angebot, oder nicht. Gibt wohl nix besseres als die DKP. Ist ein Deal👌

lass es doch etwas länger laufen

Gibt es kwk?

Grundsätzlich ein guter Deal wenn diese 700€ Mindesteingang nicht wären um Kostenfrei zu bleiben. Will ungerne von ING weg.

@janoderwas: die ING hat doch aber inzwischen auch schon 1000 Euro monatlichen Mindestgeldeingang (damit das Konto kostenlos ist)?!

@icer1985: Das mag gut sein. Ist ja auch kein Problem als Hauptkonto. Wie gesagt will ungerne von ING weg. Hätte DKB wenn als 2. Konto eröffnet.

du kannst dir einfach 700€ hin und einen Tag später wieder zurückschieben, ist gar kein Problem. Hat die DKB sogar selbst mal beworben.

Ja als 2. Aber nicht kostenlos

Als ehemaliger langjähriger zufriedener Kunde habe ich sehr viele Verschlechterungen erlebt. So viele, dass ich das Konto gekündigt habe.

Wer es trotzdem beantragen möchte, sollte Folgendes beachten:

Es erfolgt (wie bei den meisten Konten) ein)e Schufa-Abfrage/ Schufaeintrag.

Daher verschlechtert man sich den Score – besonders, wenn man schnell wieder kündigt und ein weiteres Konto eröffnet.

Auch hier wird wieder behauptet, dass die Debitkarte alles könne, was die echte Kreditkarte auch kann. Das ist falsch!

1. Zahlungen mit der Debitkarte werden immer „direkt“ vom Konto abgebucht. Das bedeutet, dass das Limit dem Kontoguthaben entspricht.

2. Zahlungen mit der Kreditkarte werden gesammelt und generell einmal im Monat in Rechnung gestellt. Dann hat man eine Frist zum (teilweisen oder vollständigen) Begleichen der Rechnung (oder man hat es so eingestellt, dass ein bestimmter Prozentsatz oder die vollständige Rechnung per Lastschrift eingezogen („abgebucht“) wird.

Bis zur Rechnungsstellung (genauer gesagt: bis zum Ablauf der Zahlfrist) hat man de facto einen kostenlosen Kredit.

Hier wird das Limit mit der Bank (vorher) vereinbart.

Der wichtigste Punkt ist:

3. Debitkarten werden generell (abgesehen von ganz wenigen Ausnahmen) nicht zu Kautionszwecken (von Autovermietern, Hotels,…) akzeptiert.

Ärgerlich, wenn man irgendwo in der weiten Welt keinen Mietwagen bekommt, selbst dann nicht, wenn er vorgebucht wurde.

Sorry, aber wenn man deinen Kommentar so liest, merkt man, das es oft nicht an die Bank liegt… Ein Girokonto macht dir die Schufa nicht kaputt. Ich hab zum Beispiel 5 Girokonten und einige Tagesgeldkonten, alles mit bester Schufa.

Wenn man die Homepage anschaut, steht dort mit Debitkarte mit direkter Abbuchung, was bei Debitkarten auch völlig normal ist. Ebenso, dass sie nicht als Kaution gelten oder erst am Monatsende abbuchen. So viel sollte man aber auch wissen, wenn man ein Konto eröffnet. Eine „richtige“ Kreditkarte oder Girokarte kann dazugemacht werden.

@AndreasGK:

hi Andreas,

Vielen Dank für Deinen Input und Dein Fachwissen.

Sehr guter Hinweis zu unserem Wording bei der Debitkarte! Ich habe den Info-Kasten mit den Erklärungen zur Debitkarte überarbeitet und Deine Hinweise eingearbeitet.

Viele Grüße

Lars

@DealDoktor (Lars):

Sehr gerne!

Danke für das Lob und generell für die Deals!

Grüße

Ist nicht mehr so gut wie es mal war…

Eine Empfehlung kann man hier definitiv nicht mehr aussprechen.

Zum einen wäre da der inzwischen grottenschlechte Kundenservice.

Im vergangenen Jahr wurde die Website „modernisiert“. Es gab Probleme beim aufrufen verschiedener Funktionen. Genau fünf mal in einem Zeitraum von eineinhalb Monaten dort angerufen (jedes Mal 30 Minuten Warteschleife). Am Telefon sind die Mitarbeiter zum Sachverhalt überfordert. Jedes Mal die Aussage, ein Techniker würde sich zeitnah zum Problem melden. Das ist nun schon vier Monate zurück liegen, auf den Anruf warte ich bis heute.

Mehrfach schon erlebt, dass diese ominöse Debit-Karte nicht mal von einem normalen Sparkassenautomat im Inland erkannt wurde. Auch dazu kam von Kundenservice nur Schulterzucken.

Und wenn man ggf. mal ein klein wenig hinter die Kulisse des Unternehmens blickt…

Dort werden ganz schnell mal „unliebsamen“ Kunden die Konten ohne Begründung gesperrt. Auch nicht gänzlich ohne Bedeutung, welche „Projekte“ diese Bank in ihrer Freizeit so finanziert.

Muss jeder für sich entscheiden, ob man dort Geld zur Verwahrung deponiert.

@Hannes H:

Hallo Hannes,

Vielen Dank für Deine Meinung.

Ich bin seit 2014 mit meinem Hauptkonto bei der DKB, und habe die Phase vor 1-2 Jahren, in der es wirklich recht breit einigen Unmut gab, auch miterlebt. Die unfertige App damals, die entsprechend überlasteten Support-Leute und das Vermissen einiger liebgewonnener Funktionen, das war schon eine schwierige Phase. Damals waren ja ganze Foren voll von Beschwerden, und auch ich war manchmal von 2 Apps gleichzeitig überfordert.

Inzwischen hat sich das alles gelegt und läuft wieder sehr rund.

Inzwischen benutze ich sogar den Broker dort, und bespare mit den kostenlosen Aktions-ETFs. Der Broker dort ist überhaupt nicht so fancy und schick wie Trade Republic oder Scalabale. Aber so bin ich nicht dort auch überhaupt nicht verlockt mit der Geldanlage zu zocken, sondern lasse es einfach immer dort liegen. Was das sinnvollste ist. 🙂

Jetzt gibt’s auch wieder 25€ pro Kinderkonto, und man kann kostenlos Kinder-Tagesgeld und Kinder-Depots anlegen. Sodass die DKB zumindest bei mir immer tiefer zum finanziellen Zuhause wird.

Als Tochter der Bayern-LB ist die DKB für mich auch immer ein beruhigend sicherer Riese.

Es ist ja am Ende immer Geschmackssache, welche Bank/Konto einem persönlich liegt. Für mich bilden ING, comdirect und DKB zusammen die Top 3 der Girokonten in Deutschland. Und wer schon länger mit der DKB geliebäugelt hat, bekommt durch die Aktion hier zumindest einen schönen Bonus on top.

@DealDoktor (Lars):

Hallo Lars und vielen Dank für Deine umfangreichen Ausführungen.

Der Vollständigkeit halber möchte ich noch einmal erwähnen, meine geschilderten Probleme bezogen sich nicht auf einige Jahre in der Vergangenheit sondern auf 2024, als die Webseite neu gestaltet wurde.

Ich hatte dann dort nicht mehr vollumfänglichen Zugriff, sämtliche Vorlagen, Daueraufträge waren nicht mehr erreichbar. Der Kundenservice eine bis dato nicht gekannte Katastrophe.

Es hat unzählige Mühen und Anstrengungen gekostet, das Konto wieder einigermassen vernünftig nutzen zu können.

Die Bank ist ein weiteres Beispiel dafür was passiert, wenn vorrangiges Interesse der Manifestation diversen Ideologien zu folgen mehr im Vordergrund steht, als die Belange der Kunden.

Kann man doch mal mitnehmen

Die erste Bank, die mich als Kunde ablehnt, hahaha. 😀 Habe nur ein Konto, nirgends Schulden (nie gehabt) und meine Schufa ist astrein, daher keine Ahnung was für Kriterien die für eine Entscheidung nutzen…

dann würde ich jetzt die Schufa nochmal prüfen, Ablehnungen hauen oft gerne Mal rein mit 3-4%.

Dein „Score“ möcht ich nicht haben😅

Mein Schufa-Score ist nach wie vor im grünen Bereich (ging nichts runter)… daher ja die Irritation. Für mich ist die Schufa im Alltag eh irrelevant, die DKB auch, von daher kein Weltuntergang. 😀

Leider zu alt…

Ja und leider muss es ein Erstkonto sein wollte es gerade abschließen steht unten am Schluss

Wenn du keine 99,2% möchtest, okay…