Zinsbroker: Weltsparen, Zinspilot und Savedo im Vergleich

- 07.10.2016 um 09:50 Uhr

DealDoktor (Bjoern)

DealDoktor (Bjoern)

Weltsparen, Zinspilot, Savedo

– diese drei sogenannten Zinsbroker helfen deutschen Sparern, ihr hartverdientes Geld zu besseren Zinsen anzulegen, als sie deutsche Banken bieten können – und zwar als Vermittler ins europäische Ausland. Dort haben die Banken und auch die Länder zwar eine geringere Bonität als hierzulande, aber genau dieser Sachverhalt sorgt eben auch dafür, dass die dortigen Banken deutlich bessere Zinsen anbieten können als die deutschen. Aber für welche Alternative soll ich man nun entscheiden? Der folgende Beitrag bringt ein wenig Licht ins Dunkel und soll eine Entscheidungshilfe bieten, indem die drei Zinsbroker Weltsparen, Zinspilot und Saveedo sowie deren Angebot gegeneinander aufgewogen und tiefer beleuchtet werden.

Wie funktioniert ein Zinsbroker und das Sparen im Ausland?

Ein Zinsbroker ist selbst keine Bank, sondern ein technischer Abwickler, quasi ein Serviceunternehmen, das mit einer deutschen Partnerbank als Drehscheibe fungiert und das Geld der Kunden an die entsprechenden ausländischen Banken vermittelt. Dafür bekommt der Broker eine Provision von der ausländischen Bank. Ihr als Kunde habt den Vorteil der deutlich besseren Zinsen und müsst zudem natürlich nur einmal ein Identifizierungsverfahren (Postident/Videoident) für das bei der deutschen Bank zu eröffnende Verrechnungskonto (kein Girokonto!) durchlaufen, nämlich bei der deutschen Partnerbank des Zinsbrokers. Euer Geld könnt ihr dann schön bei allen möglichen im Portfolio des jeweiligen Anbieter befindlichen Banken diversifizieren und damit auch das Risiko minimieren – eine weitere Identifizierung bei einer anderen Bank ist nicht mehr notwendig. Es fallen für den Kunden hierbei keinerlei Kosten an.

Die Zinsbroker im Vergleich

|

|||

|---|---|---|---|

| Firma | Weltsparen.de (Rasin GmbH) | Zinspilot.de (Deposit Solutions GmbH) | Savedo.de (Savedo GmbH) |

| Bank | MHB-Bank | biw Bank + Sutor Bank | biw Bank |

| Online seit | Dezember 2013 | 2014 | Dezember 2014 |

| Anlagesumme | ab 5.000€ | schon ab 1€ | ab 5.000€ |

| vermittelte Einlagen, Kunden | 1,7 Mrd. € von 50.000 Kunden | ca. 30.000 Kunden | 300 Mio. € |

| Portfolio | 20 Banken, 14 Länder | 5 Banken, 4 Länder | 8 Banken, 4 Länder |

| Länder | Bulgarien, Deutschland, Frankreich, Großbritannien, Irland, Italien, Kroatien, Norwegen, Österreich Polen, Portugal, Schweden, Slowakei, Tschech. Rep. | Deutschland, Großbritannien, Malta, Österreich | Deutschland, Kroatien, Portugal, Tschech. Rep. |

| Produkte | Festgeld Tagesgeld Flexgeld* |

Festgeld Tagesgeld Flexgeld |

Festgeld Tagesgeld frühzeit. Künd. mgl. |

| VideoIdent | verfügbar | nicht verfügbar | verfügbar |

| Einlagensicherung | bis 100.000€ nach EU-Richtlinie | bis 100.000€ nach EU-Richtlinie | bis 100.000€ nach EU-Richtlinie |

| Eröffnen |

Stand: Oktober 2016

*Unter Flexgeld versteht Weltsparen Festgeld das jederzeit vorzeitig ausgezahlt werden kann, wobei man dann auf die ursprünglich kommunizierte Verzinsung verzichtet und nur einen geringeren Basiszins erhält

Risiko: Wie sicher ist mein Geld bei Weltsparen, Savedo und Zinspilot?

Es gibt in der Europäischen Union ein Gesetz zur Einlagensicherung (Richtlinie 2014/49/EU), das jedes Land dazu verpflichtet, einen Anlagebetrag von 100.000€ je Anleger und je Anlagebank abzusichern. Eine etwaige Entschädigung bei Zahlungsausfall einer Bank muss laut Gesetz je nach EU-Land innerhalb von 7 bis 20 Tagen erfolgen. Zusätzlich sind alle EU-Länder dazu verpflichtet, nationale Einlagensicherungsfonds zu schaffen. Bis 2024 müssen diese Fonds mindestens ein Kapital in Höhe von 0,8% der gedeckten Einlagen aufgebaut haben.

Ziel dieser Richtlinie ist eine Harmonisierung der gesetzlichen Einlagensicherung in der EU und dementsprechend ein einheitlicher Schutz für Sparer in der gesamten Union. Allerdings gibt es auch Kritik, weniger am Gesetz, sondern an der Realisierung der Umsetzung.

Kann ich mich auf das Gesetz zur Einlagensicherung verlassen?

Natürlich kann niemand genau sagen, was passiert, wenn eine Bank oder ein europäisches Land zahlungsunfähig wird. Allerdings gab es schon mehrere Beispiele: Mitte 2014 gab es mit der Fibank in Bulgarien einen Präzedenzfall mit Bezug auf Zinsbroker. Weltsparen hatte die Fibank zeitweise mit sehr attraktiven 3,3% Zinsen im Portfolio und dementsprechend auch Kunden dorthin vermittelt. Vorab: Es ist alles gut ausgegangen, aber ein paar Details dazu möchte ich euch nahebringen:

Fibank (Weltsparen): Was ist 2014 in Bulgarien passiert?

Nachdem Nachrichten in Umlauf kamen, dass einige bulgarische Banken in finanzieller Schieflage seien, hoben alleine die Kunden der drei größten Banken, zu denen auch die Fibank gehörte, innerhalb weniger Tage mittlere dreistellige Millionenbeträge ab. Obwohl sich diese Information als bewusste Falschinformation herausstellte, brachte der Geldschwund die Bank in arge Probleme. Was war die Folge? Bulgarien kündigte an, den Finanzsektor Milliarden-Kredit zu stützen, zeitgleich hatte die EU-Kommission ein Notdarlehen von rund 1,7 Milliarden Euro genehmigt. Betroffen von der kurzen Misere waren auch ca. 2.000 deutsche Weltsparen Kunden, die ihr Geld dort angelegt hatte, allerdings war die Sorge unbegründet, denn Land und EU sind eingesprungen, haben letztendlich vorgebeugt und hätten die Einlagensicherung notfalls garantieren können.

Weitere Bankenpleiten in der EU

Aus früheren Jahren gibt es weitere Beispiele. Wohlgemerkt gab es da noch kein einheitliches europäisches Gesetz zur Einlagensicherung, das kam erst Ende 2010. Dennoch ging soweit alles glipflich aus:

2008 kam die Parex Bank aus Lettland in Schieflage, der Staat ist eingesprungen und hat 51% übernommen. Zusätzlich kamen Kredite der EU und des IWF ins Spiel. Sparer mit höheren Einkommen bekamen das Geld allerdings nur in Raten zu maximal 50.000€ pro Monat zurück – aber das Geld ist geflossen.

Im gleichen Jahr hatte auch die Kaupthing Edge in Island Probleme. Die Entschädigung der Sparer dauerte ein ganzes Jahr, wurde aber letztendlich durch einen Kredit von Deutschland ermöglicht.

Nicht alle Einlagensicherungstöpfe sind gut gefüllt

Die Hauptkritik des EU-Gesetzes liegt in der Einlagensicherung und der Entschädigungsfrist begründet. Es wird angezweifelt, dass in einigen Ländern im Falle der Fälle wirklich jeder Sparer innerhalb von nur 20 Tagen bis 100.000€ entschädigt werden kann. So viel Geld soll nach Expertenmeinungen zudem im Sicherungsfond einiger Länder bisher gar nicht vorhanden sein, im Notfall hätte aber der Staat dafür haften müssen. Und falls auch dieser zahlungsunfähig wäre, so würde letztenendes vermutlich die Europäische Union mit Krediten einspringen. Das würde allerdings kaum in 20 Tagen realisierbar sein (s. auch Stiftung Warentest, Onvista.de). Es ist daher wichtig, die Bonität der jeweiligen Länder mit zu beachten bei einer Geldanlage über einen Zinsbroker.

Weiter schreibt Finanztest in seiner Ausgabe 09/2015:

Würden Sie Ihr Erspartes derzeit zum Beispiel einer griechischen Bank anvertrauen? Wohl kaum. […] Dass auch in Griechenland der Staat im Bankpleitenfall für bis zu 100 000 Euro pro Sparer und Bank einspringen will, wird Sie wohl kaum umstimmen. Hat die Einlagensicherung Griechenlands in so einem Fall auch wirklich genug Geld, um alle Sparer zu entschädigen? […] Die Experten von Finanztest teilen diese Zweifel und sind auch bei anderen EU-Ländern skeptisch, etwa bei Bulgarien oder Portugal. Denn beide Länder sind von der Finanzkrise stark gebeutelt und ihre Wirtschaft läuft schwach.

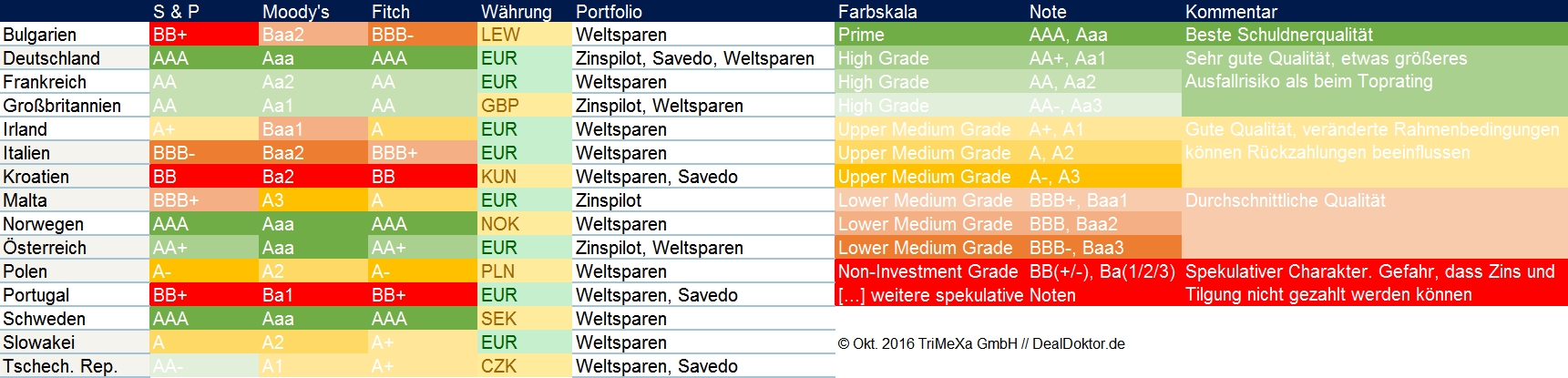

Bulgarien, Kroatien und Portugal sind im Portfolio von Weltsparen und Savedo, sind allerdings, wie dem untestehenden Rating zu entnehmen ist, in einem eher niedrig bewerteten Land zu Hause. Bei einer Bankenpleite, also wenn der Staat einschreiten muss, ist daher fraglich, ob dieser allerdings innerhalb der vorgeschriebenen Zeit alle Sparer entschädigen kann – gerade bei den schlechter bewerteten Ländern.

Zinsen und die Bonität der EU-Staaten (Länderrating)

Die Länderratings der Agenturen in der nachfolgenden Grafik sollen euch daher einen kleinen Überblick über die Bonität der einzelnen Staaten verschaffen, die von den drei großen Zinsbrokern angeboten werden. Klar ist auch, dass gilt: Je schlechter das Rating, desto höher die Zinsen (desto höher aber auch das Risiko) – bei den Top-Ländern wie Deutschland, Norwegen, Österreich oder Schweden bekommt man je nach Anlagedauer aktuell nur etwa um 1% Zinsen. Beispiele (Stand: Okt. 2016):

- Österreich: 1,01% für 1 Jahr bis 1,11% für 2 Jahre (Austrian Anadi Bank)

- Deutschland: 0,75% für 1 Jahr bis 1% für 4 Jahre (CreditPlus Bank) oder bis zu 1,21% für 5 Jahre (solarisBank)

- Schweden: 0,95% für 2 Jahre (Nordax Bank)

wohingegen die Top-Angebote bzgl. Zinshöhe aus Ländern wie Portugal oder Bulgarien stammen, Beispiele:

- Portugal: 1,95% für 3 Jahre (Atlantico), 1,75% für 2 Jahre (Atlantico)

- Kroatien: 1,95% für 5 Jahre (Kentbank)

- Bulgarien: 1,3% für 1 Jahr (Bulgarian American Credit Bank)

Nun sind aber natürlich genau diese Banken in Bulgarien, Kroatien und Portugal diejenigen, die von den großen Ratingagenturen Standard & Poor’s (S&P), Moody’s und Fitch als spektulativ eingeordnet werden. Das heißt nun natürlich nicht, dass man sein Geld nie wieder sieht, denn wie gesagt haftet der Staat für die Banken und wenn der Staat pleite geht springt sehr wahrscheinlich die EU ein, um die Sparer zu entschädigen, allerdings ist auch klar, dass man wenig Lust auf diesen Stress hätte, wenn es soweit käme. änder, die sich auf den ersten Blick dabei recht sicher anhören, wie bspw. Italien mit der Banca Farmafactoring (Angebot über Weltsparen), haben aber ein Rating, das sogar noch unter dem von Malta liegt.

Ein Mittelweg wäre beispielsweise eine Anlage bei der FIMBank auf Malta über Zinspilot, das Länderrating hier schwankt zwischen Durchschnitt und guter Qualität und ist somit zumindest einigermaßen solide und schon ab einem Jahr zu haben.

- Malta: 1,65% für 1 Jahr (FIMBank)

Länderrating: Bonität der EU-Staaten im Überblick

Welche Fallstricke warten auf Sparer?

Im Folgenden will ich ein paar weitere Fallstricke beleuchten, über die man vor einem entsprechenden Investment informimert sein sollte.

Quellensteuer

Viele Auslandsbanken, die in Deutschland keine Niederlassung haben, erheben eine Quellensteuer auf Zinszahlungen. Zinserträge werden aber bereits in Deutschland mit 25% Abgeltungssteuer besteuert, die Quellensteuer kommt noch obendrauf und ist je Land unterschiedlich (z.B. 0% in Italien, aber 10% in Bulgarien, 15% in Tschechien bis hin zu 28% in Portugal). Sie wird direkt von den dortigen Banken ans Finanzamt abgeführt und mindert somit die Rendite der Anlage. Der deutsche Sparer wird also quasi doppelt besteuert.

Lösung: Dies kann allerdings umgangen oder zumindest deutlich reduziert werden, wenn deutsche Anleger eine Ansässigkeitsbestätigung vorweisen. So reduziert man damit in Polen die Besteuerung von 19% auf 5%, in Portugal von 28% auf 15% und in Bulgarien von 10% auf 5%. In Irland oder Tschechien kann man die Quellensteuer damit sogar auf 0% reduzieren. Dazu ist aber ein wenig Papierkram notwendig und Fristen müssen eingehalten werden. In der Regel muss die Ansässigkeitsbescheinigung spätestens vier Wochen vor Laufzeitende einer Einlage der Bank vorliegen und darf dabei nicht älter als 30 Tage sein. Die Zinsbroker helfen euch natürlich mit entsprechenden Informationen und Vordrucken beim Einreichen der Unterlagen.

Kein Zinseszins und Zinszahlung am Laufzeitende

Manche Banken zahlen keine Zinsen auf Zinsen bei mehrjährigem Festgeld. Das kann die Rendite stark schmälern, denn wird der gesamte Zins für eine mehrjährige Anlage erst zum Laufzeitende in einer Summe ausgezahlt, hat man…

- keine Sicherheiten unterjähriger Zinszahlungen

- keine Zinseszinseffekte

- erst am Laufzeitende eine Steuerpflicht, die zur Überschreitung der Sparerpauschbeträge führen kann

Gerade der letzte Punkt ist wichtig: Alleinstehende haben pro Jahr 801€, Verheiratete 1602€ frei an Zinsen. Kommen die Zinszahlungen jährlich, überschreitet man diese Grenze im Gesamten vielleicht nicht. Kommt die Zinszahlung aber aufsummiert nach mehreren Jahren, kann man für dieses Jahr schnell die Grenze sprengen und muss dann den übersteigenen Betrag mit 25% Abgeltungssteuer versteuern.

Keine deutsche Zweigstelle

Sollte es wirklich zu Problemen kommen und der Einlagensicherungsfond greift, so muss man sich bei Banken ohne Zweigstelle in Deutschland an die Einlagensicherung des jeweiligen Landes wenden – schlimmstenfalls in Landessprache. Aber auch hier werden euch die Zinsbroker mit Sicherheit als Servicedienstleistung unter die Arme greifen, es ist ja nur in deren eigenem Interesse.

Fremdwährung

Alle drei Zinsbroker haben mindestens eine Bank im Portfolio, die in einem Land heimisch ist, in dem der Euro noch nicht eingeführt wurde. Hier ist das Währungsrisiko anzusprechen, denn wenn die Kurse schwanken oder abrutschen, könnte man auch bei der Rendite am Ende der Laufzeit einige Abstriche machen müssen.

Expertentipp: Bonus abstauben

Die Zinsbroker und deren Partnerbanken haben regelmäßig Bonus-Aktionen oder Willkommensprämien, um ihre Angebote noch attraktiver zu machen.

Zinspilot.de

So gibt es für alle Zinspilot-Neukunden, die mindestens 2.500€ anlegen, einen 25€ ARAL Tankgutschein geschenkt. Und wer zur FIMBank geht, kann sich sogar bis zu 100€ Bonus obendrauf sichern, abhängig von Laufzeit und Anlagesumme.

Weltsparen.de

Beim Platzhirsch bekommt man eine Prämie für das erste Fest- oder Flexgeld. Die Höhe richtet sich nach der Laufzeit des abgeschlossenen Fest- oder Flexgeldes:

- bis 1,5 Jahre → 25€

- 2 bis 3 Jahre → 50€

- ab 3,5 Jahre → 75€

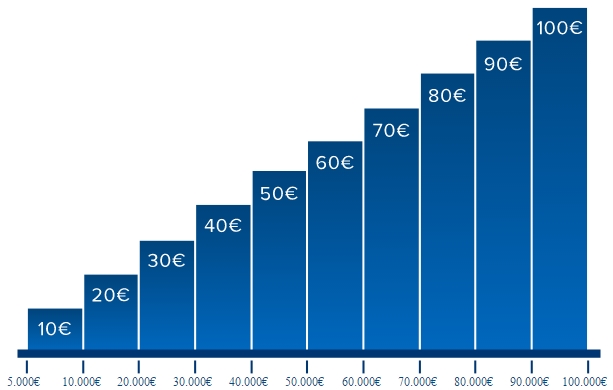

Savedo.de

Bei Savedo ist die Höhe des Bonus an die Anlagesumme gebunden, aber unabhängig von der Laufzeit. Der Bonus gilt für Einlagen ab 5.000€ und steigt je nach veranlagter Summe von 10€ auf maximal 100€ pro Festgeldanlage an. Wenn man mehrere Festgeldkonten bei unterschiedlichen Banken eröffnen, kann der Bonus je nach investierter Gesamtsumme die 100€ übersteigen.

DealDoktor meint…

Zinsbroker sind ein spannendes Thema aus der FinTech Branche und füllen definitiv eine Lücke für deutsche Sparer. Dennoch sollte man nicht blauäugig in eine Investition einsteigen, sondern vorab über alle Chancen und Risiken informiert sein. Ich hoffe dieser Artikel hat seinen Teil dazu beigetragen.

Ich will aufgrund des heiklen Themas keine unbedingte Empfehlung abgeben, aber wenigstens auf das meiner Meinung nach beste Preis-/Leistungsverhältnis hinweisen. So binich der Meinung, dass man auf die besser verzinsten Angebote aus Bulgarien, Kroatien und Portugal verzichten sollte, um lieber auf eine zumindest Anlage im nicht-roten Bereich (s. Länderrating) setzen sollte.

FIMBank (Malta) über Zinspilot

Meiner Meinung nach ist das Angebot der FIMBank aus Malta über Zinspilot.de ein sehr guter Tradeoff zwischen Preis und Leistung mit ziemlich hohen Zinsen von 1,65% und das schon für ein Jahr. Natürlich ist es auch hier wichtig, zu diversifizieren und ggf. eine weitere Summe bei einer anderen Bank in einem anderen Land anzulegen.

1,65% Zinsen schon ab 12 Monaten Laufzeit

25€ Tankgutschein ab 2.500€ Anlagesumme

bis zu 100€ Bonus je nach Anlagedauer und Anlagesumme (Bsp: 10.000€ für 1 Jahr: 10€ Bonus)

Kein Quellensteuerabzug

Kein Währungsrisiko, Anlage in Euro

Länderrating Malta: A, A3, BBB+

Automatische Wiederanlage nach 1 Jahr, auf Wunsch deaktivieren (bis drei Werktage vor Ablauf)!

Zinsgutschrift erst zum Laufzeitende

Beispiel

: Bei einer Anlage von 10.000€ für ein Jahr bekommt man also 1,65% Zinsen + 25€ Tankgutschein + 10€ Bonus = 200€ nach einem Jahr, was am Ende 2% Rendite entspricht 😀

Du musst eingeloggt sein um einen Kommentar zu schreiben.

Ich finde Savedo sehr gut. Dort gibt es auch eine deutsche Bank mit einem guten Festgeld.

Ausserdem erhält man gute Prämien:

* je nach Anlagesumme 10 Euro bis 100 Euro

* 50 Euro über die Kunden werben Kunden Aktion für den Geworbenen

Bessere Zinsen gibts aber wenn man direkt bei der Fimbank (easisave.com) ein Konto eröffnet, Festgeld 1Jahr: 1,85% p.a. Also was ist nochmal der genaue Vorteil von dem Zinspilot?

@John Doe:

Dass man…

1) einen deutschen Ansprachpartner bei Fragen und Problemem hat

2) mit einem PostIdent bei mehreren europäischen Banken anlegen kann

3) sich nicht durch Vertragsenglisch wühlen muss für die Kontoeröffnung

Allerdings ist dein Hinweis dennoch angebracht, danke für das Feedback.

Hallo Leute!

Ich bin seit fast 1 Jahr bei Zinspilot.

Ich kann nur gutes berichten und bin super zufrieden!