Appgesichert per Smartphone: Versicherungsapps im Vergleich

- 06.03.2017 um 13:06 Uhr

DealDoktor (Bjoern)

DealDoktor (Bjoern)

Wenn der Keller unter Wasser steht oder man sich versehentlich auf die Ray-Ban Sonnenbrille des Kumpels gesetzt hat ist es umso besser, die entsprechende Versicherung abgeschlossen zu haben. Doch wo war denn bloß die Haftpflichtversicherung und welche Schäden deckt nochmal die Hausratversicherung ab? Sogenannte Insurtechs schaffen helfen hier weiter. Mittels App kann man kinderleicht Verträge auf dem Smartphone verwalten, Schäden melden und Tarife miteinander vergleichen.

Nachfolgend wollen wir euch einen Überblick zu Versicherungs-Apps geben und die jeweiligen Angebote vergleichen.

Was ist ein Insurtech?

Bei diesem Wort handelt es sich um die Kombination von Versicherungsdiensten (engl. Insurance = Versicherung) und digitaler Technologie. Insurtechs setzen genau wie die Fintechs (moderne Technologien bei Finanzdienstleistern) im Banking-Bereich auf das Smartphone als Werkzeug. Diese Konzepte sollen Versicherungen günstiger und einfacher machen. Bei Insurtechs handelt es sich somit um eine kostengünstige Alternative zu den Maklern vor Ort. Wieso aber für eine vergleichbare Leistung mehr zahlen, wenn man sie auch günstiger haben kann?

Welche Arten von Insurtechs gibt es?

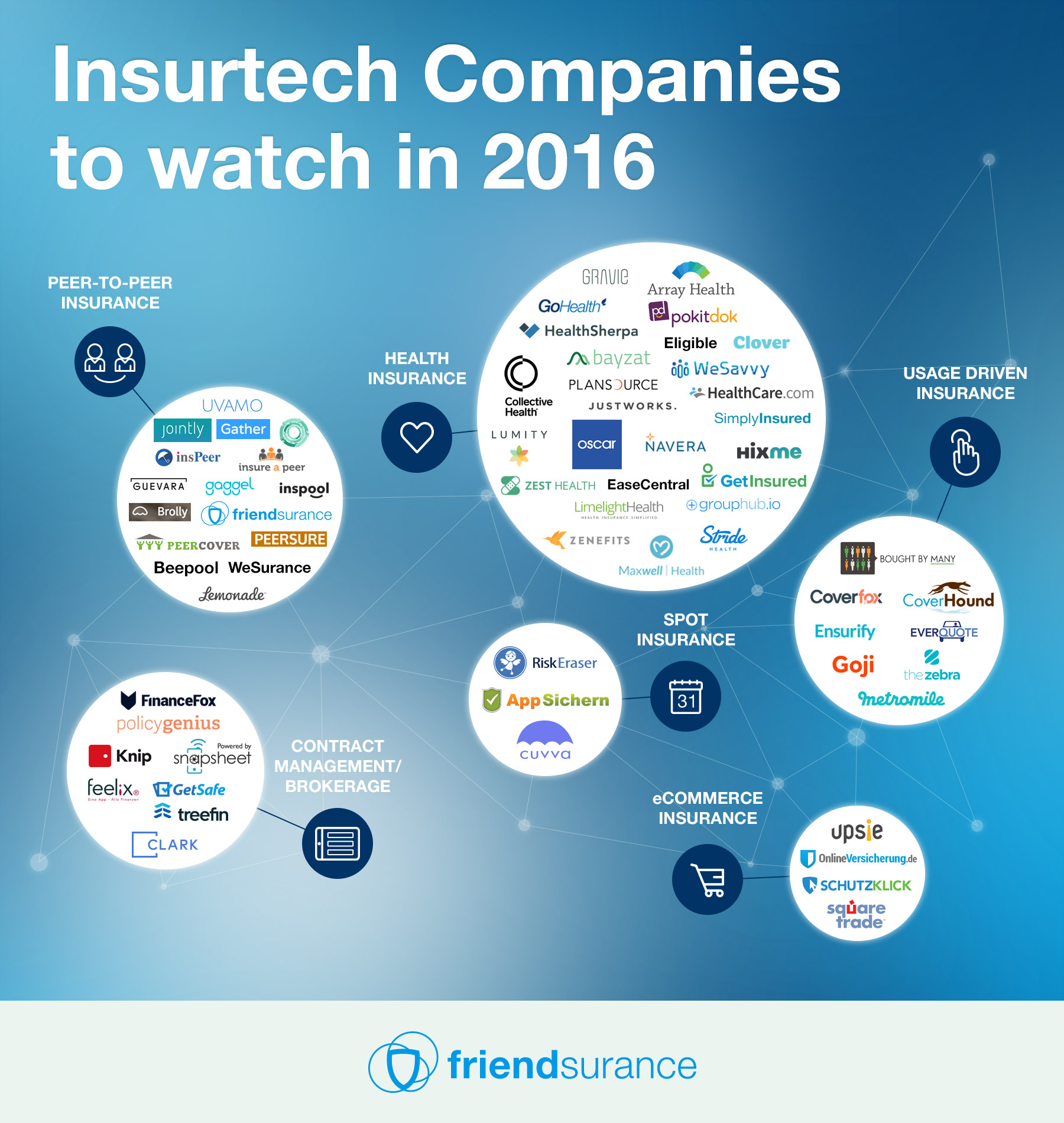

Die verschiedenen Angebote von Insurtechs sind vielfältig. Dem folgenden Cluster kann man die diversen Angebot entnehmen:

Contract Management/Brokerage

Dabei handelt es sich um die Grundform von Insurtechs. Auf Basis einer onlinebasierten App, können Kunden die eigene Versicherung verwalten, Verträge einsehen und managen. Zusätzlich werden oft Beratungsleistungen angeboten. Bekannte Anbieter sind WeFox (ehemals Financefox, hier bis zu 200€ Cashback), GetSafe, Clark (hier bis zu 200€ Cashback) oder Knip.

Peer-to-Peer Insurance

Zusätzlich zu den Angeboten im Contract Management werden bei dieser Form des InsurTechs die Versicherten zu einzelnen Gruppen zusammengeschlossen und Versicherungsbeiträge in einem gemeinsamen Pool gesammelt. Der Vorteil: Wenn die Gruppe schadensfrei bleibt, reduzieren sich die eigenen Beiträge anteilig. Anbieter ist unter anderem friendsurance.

Spot Insurance

Eine Unfallversicherung nur für einen Besuch im Fußballstadion oder einen Kita-Ausflug abschließen? Das geht! InsurTechs wie RiskEraser und Appsichern bieten solche Kurzzeit-Policen an.

eCommerce Insurance

Ihr wollt euer Handy zusätzlich zur Hersteller-Garantie gegen Wasserschäden, Bruchschäden etc. versichern und sucht eine günstige Alternative zu den Angeboten von MediaMarkt, Saturn und anderen Elektrogeräteanbietern? Dann probiert diese Insurtechs aus. Hier gibt es Handyversicherungen schon ab 1,99 Euro pro Monat.

Health Insurance

Besonders beliebt sind in den USA diese Insurtechs für das Gesundheitswesen. Dabei können die Nutzer dieser Apps ihre Symptome oder Gesundheitsbeschwerden beschreiben und sie über eine App mit ihrem Arzt besprechen. Außerdem werden Nutzer für besondere Fitnessleistungen mit Gutscheinen oder anderen Angeboten belohnt. Diese Versicherungen sind auf dem deutschen Markt noch nicht verbreitet.

Usage Driven Insurance

Bei solchen Unternehmen werden auf Basis der Informationen zum Kunden neue Versicherungsangebote berechnet und vorgeschlagen. So können zum Beispiel Kfz-Versicherungen vorgeschlagen werden, die günstiger werden, wenn ein Kunde wenig fährt.

Wie funktioniert eine Versicherungs-App?

Die Maklervollmacht

Im Folgenden möchten wir euch beispielhaft erklären, wie Apps im Spektrum „Contract Management“ funktionieren! Basis einer Versicherungs-App ist bei allen Anbietern ein Maklerauftrag und eine Maklervollmacht, die der Kunde ausstellt.

§69 Versicherungsvertragsgesetz (VVG):

„Der Versicherungsvertreter gilt als bevollmächtigt, … Anträge auf Verlängerung oder Änderung eines Versicherungsvertrags … und sonstige das Versicherungsverhältnis betreffende Erklärungen sowie die … zu erstattenden Anzeigen vom Versicherungsnehmer entgegenzunehmen und … zu übermitteln.“

Auf dieser Rechtsgrundlage darf das Insurtech den Kunden in allen Versicherungsfragen beraten. Er klärt auf Wunsch dessen offene Punkte zu bestehenden Versicherungen mit den jeweiligen Versicherungsgesellschaften ab. Somit ist ein Insurtech dem Versicherungsmakler gleichgestellt. Das heißt, alle Versicherungen, die der Kunde über die App einholt, werden vom bestehenden Versicherungsvertreter – sofern dieser sich überhaupt bisher aktiv darum gekümmert hatte – auf das Insurtech als Makler übertragen.

Das Herzstück: Die App

Alle Anbieter stellen dem Kunden über eine bedienerfreundliche App eine Übersicht zu allen bestehenden Versicherungen zur Verfügung. Auf dieser Basis können dann die Versicherungen überprüft, verglichen und bei Bedarf neu abgeschlossen werden.

An den Konditionen und Versicherungsbeiträgen der bestehenden Versicherungen ändert sich nichts für den Kunden. Ziel von Insurtechs ist es, passende Versicherungen zu finden, die billiger sind. So wirbt Clark damit, mit der App bis zu 50% geringere Beiträge zu zahlen als bei einem üblichen Versicherungsmakler.

Was passiert im Schadensfall?

Bei einem Schadensfall ist das Insurtech der erste Ansprechpartner, der im weiteren Schritt die Meldung an die Versicherungsgesellschaft vornimmt. Die Schadensmeldungen werden durch E-Mail, Chat oder telefonisch aufgenommen. Einige Apps bieten zudem die Möglichkeit, einen Schaden direkt durch Hochladen eines Fotos zu melden.

Verwaltungs-Apps (Contract Management) im Vergleich

| Firma | FinanceApp AG | Knip (Deutschland) GmbH | GetSafe GmbH | Clark Germany GmbH |

| Gründung | 2014 | 2013 | 2014 | 2015 |

| App-Downloads | 10.000+ | 100.000+ | 50.000+ | 500.000+ |

| Bewertung (Playstore)* | (3,7) | (2,8) | (3,4) | (3,1) |

| Funktions-umfang | 12 Monate kostenlose Handyversicherung bei Hochladen von Policen

keine Verwaltung mehrerer Familienmitglieder |

Policen des Lebenspartners können mit aufgenommen werden | Policen sind als PDF hinterlegt

Policen des Lebenspartners können mit aufgenommen werden |

Bewertung aller eingetragenen Versicherungen

Prämie an Makler wird immer offengelegt |

| Leistungs-angebot | über 200 Versicherungen | rund 120 Versicherungen | rund 100 Versicherungen | rund 160 Versicherungen |

| Bedienung der App | Direktes Hochladen von Arztrechnungen, falls nicht direkt abgerechnet werden können

keine Desktopversion |

Eingabe von Policen vor finaler Einrichtung der App

keine Desktopversion |

Über Desktopversion nur Informationen zu Krankenversicherungen | Nutzung des vollen Funktionsumfangs auch als Desktopversion |

| Service | bester Service und umfangreichster FAQ-Bereich | Schaden melden durch Bild hochladen | Schadensmeldung durch Mitarbeiterrückruf | Bedarfs-Check ohne Maklermandat |

| mgl. Ersparnis | bis zu 100€ pro Jahr | keine Aussage hierzu | durchschnittlich 120€ pro Jahr | bis zu 600€ pro Jahr |

| Maklermandat | ohne Mandat nutzbar | ohne Mandat nutzbar | ohne Mandat nicht nutzbar | ohne Mandat nicht nutzbar (nur Bedarfs-Check) |

| Eröffnen |

*Stand: Februar 2017

WeFox

Das Schweizer Unternehmen punktet vor allem im Thema Leistungsangebot. Mit über 200 Versicherungsgesellschaften als Kooperationspartner stellt FinanceFox den Primus der Insurtechs dar. Des Weiteren bietet der schweizer Anbieter ab und zu gute Einstiegsangebote an, darunter eine kostenlose Handyversicherung oder 20€ Amazon.de-Gutscheine für jede eingetragene Versicherung. Ebenfalls bietet FinanceFox an, nach alternativen Versicherungsangeboten zu suchen. Das Insurtech wirbt damit, bis zu 1000€ pro Jahr einsparen zu können. Ein Schwachpunkt der App ist, dass die Policen von Familienmitgliedern nicht in einer Übersicht zur Verfügung stehen.

Knip

Diese App bringt wortwörtlich bares Geld, denn Knip ist holländisch und bedeutet „Geldbörse“. Bei Knip handelt es sich – nach App-Downloads – um das größte Insurtech in der Vergleichsgruppe. Die App wurde bereits mehrfach ausgezeichnet, zuletzt mit dem Fintech Award 2016. Knip bietet zwei Modi an. Wer will kann Knip eine Vollmacht zur Verwaltung der Versicherungen geben, so kann schnell und einfach auf Vertragsänderungen reagiert und stets die günstigste Alternative gewählt werden. Wer das nicht will kann die App auch nur zur Darstellung der eigenen Policen – ohne Maklermandat – nutzen. Ein Minuspunkt der App ist die noch geringe Anzahl von Kooperationen mit Versicherungsgesellschaften.

GetSafe

Bei GetSafe handelt es sich um die App, die gemessen an Google Play Store Bewertung am besten abschneidet. Insgesamt 60.000 Versicherungen verwaltet GetSafe derzeit. Die App wurde vom TÜV Saarland mit der Zertifizierung „Geprüfter Datenschutz“ ausgezeichnet. Großes Plus ist, dass die Policen als PDF in der App zur Verfügung stehen und ausgedruckt werden können. Allerdings steht bei GetSafe ohne Maklermandat keine Funktion zur Verfügung. Außerdem bietet die Desktopversion des Insurtechs zu wenige Inhalte um sich als potentieller Kunde vorher ausreichend zu informieren.

Clark

Das Insurtech verspricht Einsparungen bis zu 600€ durch den Vergleich der bestehenden Versicherungen. Dabei hilft ein eigens entwickelter Robo-Advisor, der die aktuellen Versicherungsverträge auf Sparpotential untersucht und dem Nutzer entsprechende Alternativen vorschlägt. Großer Vorteil von Clark ist die hohe Transparenz. So steht ein Bedarfs-Check offen zur Verfügung, ohne Anmeldung und Maklermandat. Für das Managen von Versicherungen erhältst du bei Clark Amazon.de-Gutscheine von bis zu 200€.

Was sind allgemein die Vorteile einer Versicherungs-App?

- Alle Policen von unterschiedlichen Versicherungsgesellschaften in einer App im Überblick

- Schäden müssen nicht schriftlich eingereicht werden, sondern können bequem papierlos gemeldet werden. In einigen Fällen genügt das Hochladen von Bildern des entsprechenden Schadens.

- Terminvereinbarungen und Fragen können ganz einfach über die App gestellt werden

- Insurtechs sind bei der Empfehlung von neuen Produkten unabhängiger, da sie aus einer großen Auswahl von Versicherungsgesellschaften das passende Produkt auswählen können. Klassische Versicherungsmakler dagegen sind oft an eine Versicherungsgesellschaft gebunden

- Mitarbeiter von Insurtechs werden nicht auf Provisionsbasis bezahlt, sondern erhalten ein Festgehalt

Wie verdient ein Insurtech Geld?

Mit der Zustimmung des Maklermandats für das Insurtech erhält das Unternehmen die Provisionen, die vorher der bisherige Versicherungsvertreter erhalten hat. Zu unterscheiden sind hier grundsätzlich Abschluss- und Bestandsprovision. Die Bestandsprovision fällt jährlich – also regelmäßig – für die Betreuung der Versicherung an. Dabei geht es darum dem Versicherten als Ansprechpartner u.a. bei allgemeinen Rückfragen und Schadensfällen zur Verfügung zu stehen. Dagegen handelt es sich bei der Abschlussprovision um eine einmalige Gebühr. Sie entsteht nur dann, wenn eine neue Versicherung vermittelt wird.

Damit entstehen bei einem bloßen Wechsel zum Insurtech keine neuen Kosten für den Versicherten, erst beim Abschluss neuer Versicherungen. Allerdings ist das Ziel der Beratung von Insurtechs alte, teure Versicherungen gegen neue, günstigere Versicherungen zu tauschen. Dabei wird darauf geachtet, dass der Effekt der einmaligen Abschlussprovision durch eine im Zeitablauf günstigere Bestandsprovision ausgeglichen wird.

Quelle: clark.de

Wer seine Versicherungen über Freunde oder Verwandte bezieht, sollte vorher nachfragen, damit niemand verärgert wird 🙂 Aber keine Sorge, viele Insurtechs wie beispielsweise FinanceFox bieten Ihre App-Lösung als Partner für klassische Makler an (siehe Vergleich). Wer seinen Makler behalten möchte, schließt einfach keine Maklervollmacht ab – das ist nämlich keine Voraussetzung für die Anmeldung. Viele Apps bieten eine Verwaltung ohne Maklermandat an.

Kann ich dem Ganzen trauen?

Etablierte Versicherer haben in der Gesellschaft einen Vertrauensbonus beim Kunden, das ist richtig. Allerdings traut ein Großteil aller Verbraucher den Insurtechs zu, von dessen alternativen Produkten profitieren zu können.

Versicherungs-Apps sind dabei schon lange kein unbeschriebenes Blatt mehr. WeFox hat mittlerweile 80.000 Kunden in Deutschland. Das Insurtech findet auch auf der Investorenseite großen Anklang. So erhielt die App im Jahr 2016 satte 28 Millionen Euro als Finanzierung von außen. Auch in die App Clark flossen vergleichbare Investitionen, zuletzt 13,2 Millionen Euro. Dies zeigt wie ernst und profitabel die Idee und das Geschäftsmodell der Versicherungs-Apps gesehen wird. Ebenso haben GetSafe und die Tochter der Frankfurter Sparkasse, 1822direkt, eine Partnerschaft geschlossen. Ziel ist die Einbindung der App auch für Bankkunden in das Onlinebanking. Demnach sollen die Kunden auch den eigenen Versicherungsschutz digital verwalten können.

Auch klassische Versicherungsgesellschaften interessieren sich vermehrt für die mobilen Lösungen und gehen bewusst Kooperationen mit Insurtechs ein. Die R+V, Versicherungsgesellschaft für Volksbanken lässt momentan von einem IT-Unternehmen eine App entwickeln, mit der Unfälle künftig erfasst werden können. Die Allianz kündigte 2016 die Zusammenarbeit mit Simplesurance an. Hinter dem Firmennamen Simplesurance steht in Deutschland die Marke Schutzklick, die Spot Insurance anbietet (siehe Kapitel „Welche Arten von Insurtechs gibt es?“). Weiter ist die Axa zu nennen, die einen Investmentfonds angelegt hat, welcher bereits mehr als 20 Startups unterstützt. Dies ist nur eine exemplarische Auflistung von vielen weiteren Kooperationen in der Versicherungsbranche.

DealDoktor meint

Insurtechs bieten einen vollumfänglichen Service, von der Versicherungsverwaltung bis hin zur Schadensmeldung. Wer lediglich seine Versicherungen in einer App verwalten möchte und dabei auf alle anderen Services verzichten will, kann dies mit FinanceFox oder Knip tun. Daneben bietet GetSafe die unserer Meinung nach übersichtlichste App an. Für die Zaghaften gibt es bei Clark die Möglichkeit ganz unverbindlich einen ersten Bedarfs-Check zu absolvieren. Des Weiteren bieten viele Insurtechs über Gutscheine und kostenlose Versicherungen einen idealen Start in den digitalisierten Policenordner an. Falls ihr weitere Fragen habt steht euch der DealDoktor natürlich immer gerne für Rat zur Seite.

Du musst eingeloggt sein um einen Kommentar zu schreiben.

Wie lange hat man denn die Fa. beauftragt? Kann das auch gekündigt werden?