Verbot von Zahlungsmittelentgelt ab 2018 (keine zusätzlichen Gebühren für Kartenzahlung)

- 08.09.2017 um 09:04 Uhr

DealDoktor (Bjoern)

DealDoktor (Bjoern)

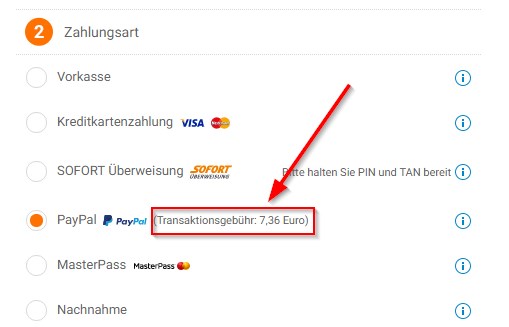

Wahrscheinlich hattet Ihr auch schon ein erstaunliches, aber unangenehmes Erlebnis beim Kauf von Flugkarten, Reisen, Konzerttickets oder auch sonstigen Produkten bei einigen Internet-Anbietern: Anfangs sieht alles gut aus, ihr könnt Produkte in den Warenkorb legen oder Wunschzeiten und Plätze reservieren. Doch kurz vor dem endgültigen Kauf, der ja neuerdings mit „kostenpflichtig kaufen“ oder „verbindlich bestellen“ oder ähnlichem beschriftet sein muss, kommt Euch etwas komisch vor. Der Preis hat sich nicht unerheblich erhöht. Das scheinbare Sonderangebot kostet viel mehr. Vielleicht seid Ihr auf die berühmte Versicherungsfalle von Fluggesellschaften hereingefallen oder habt unbewusst Sonderleistungen gewählt. Auch den Verbraucherschützern und der Bundesregierung ist dies aufgefallen: Sie sagt dem Preiswirrwar den Kampf an! Deshalb ist es demnächst sogar verboten, ein Zahlungsmittelentgelt oder eine „Optional Payment Charge“ zu erheben. Wichtig ist allerdings, anzumerken, dass eine Transaktionsgebühr für die Bezahlung mit Paypal wie hier im Screenshot bei notebooksbilliger.de auch in Zukunft noch zulässig sein wird, mehr dazu unten.

Lest hier, wie es dazu kam und warum dies so ist.

Warum der Bundestag dieses verbraucherfreundliche Gesetz beschließt

Das „Gesetz zur Umsetzung der Zweiten Zahlungsdiensterichtlinie“ klingt leider etwas sperrig, der Titel ist nicht leicht zu merken. Allerdings ist der Inhalt umso erfreulicher und passt wunderbar in den Kontext der Entwicklung der vergangenen vergangenen Jahre: Eure Rechte als Verbraucher wurden sukzessive gestärkt, sei es durch die Pflicht zur Angabe von Grundpreisen oder – wie in jedem Supermarkt zu finden – auf einheitliche Mengen umgerechneten Preisen bei vielen Gütern des täglichen Bedarfs. Aber auch durch verschärfte Transparenzpflichten bei dem wichtigen Thema der Geldanlage: Hier müssen auf Anfrage Interessenskonflikte offen gelegt werden.

Ähnlich geht der Bundestag gegen den Wildwuchs bei Preisangaben vor: Verwirrende Preisangaben sind weiterhin unzulässig, ab Januar 2018 darf zudem kein Zahlungsmittelentgelt mehr verlangt werden. Im Gesetzentwurf steht dazu:

Im stationären Handel sind Kartenzahlungen an der Kasse in aller Regel nicht mit zusätzlichen Entgelten für den Verbraucher verbunden. Im Onlinehandel sind Entgelte für Kartenzahlungen jedoch häufiger anzutreffen. Die Bundesregierung hat die Zahl der Unternehmen, die Waren und Dienstleistungen über eine Webseite oder eine App anbieten, mit rund 682.000 ermittelt und nachvollziehbar geschätzt, dass hiervon rund 185.000 Kartenzahlung zulassen. Rund 15 Prozent (28.000) berechnen hierfür ein Entgelt.

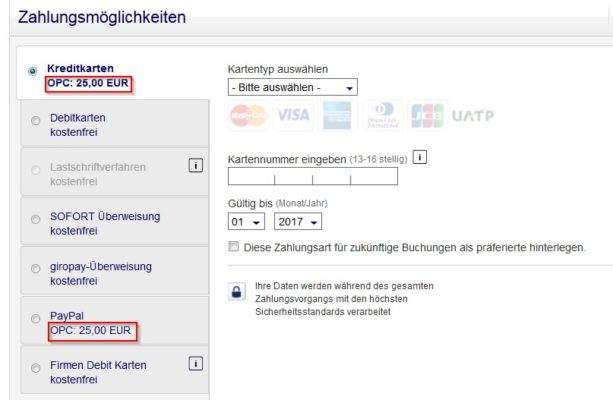

Damit schützt der Bundestag vor einer beliebten Masche im Online-Handel oder auch bei ehemals renommierten Unternehmen wie der Deutschen Bahn. Dort fand sich lediglich im Kleingedruckten oder als versteckter Hinweis im Kaufprozess, dass noch ein Zahlungsmittelentgelt anfallen würde. Besonders absurd: Die Deutsche Bahn (oder auch die Deutsche Lufthansa) geben Co-Branding-Kreditkarten aus, bei denen sie einerseits von den Einkäufen der Kunden bei anderen Vertragspartnern profitieren. Selber berechnen sie aber mehr oder weniger heftige Zuschläge. Bei der Lufthansa sind dies zeitweise bis zu 1,65% vom Ticketpreis, mit einem Deckel von 25€ (pro Ticket). Beispiel für eine OPC (Optional Payment Charge) bei Lufthansa für die Zahlung mit Kreditkarten oder Paypal.

Ihr als Verbraucher könnt nach dem Inkrafttreten des Gesetzes ab Januar 2018 sicher sein, dass sich der genannte Endpreis auch durch die Wahl des Zahlungsmittels nicht mehr erhöhen wird. Als formale Grundlage für das Gesetz wird die Umsetzung einer EU-weiten Regelung genannt!

Aufatmen ab 13. Januar 2018 (außer für Paypal-Nutzer)

Das neue Gesetz stärkt die Preistransparenz und entlastet euch bereits ab den 13. Januar 2018. Dann werden auch Fluggesellschaften keine 10€, 20€ oder noch mehr Euro bloß dafür berechnen dürfen, dass beispielsweise mit Kreditkarte eingekauft wird. Und dies ist in der Tat konsequent: Vor einiger Zeit wurden durch eine EU-Verordnung die von den Akzeptanzstellen zu bezahlenden Gebühren für die Kartennutzung teilweise erheblich gesenkt. Damit setzte die EU-Kommission die marktwirtschaftliche Auffassung durch, dass einige wenige große Marktteilnehmer nicht willkürlich hohe Preise verlangen dürften. Da die drei Kreditkartenherausgeber Mastercard, VISA und American Express zusammen eine marktbeherrschende Stellung haben ist diese Gegenmaßnahme sehr gut verständlich und auch nachvollziehbar.

Im Gesetzesentwurf heißt es weiter:

Nach § 270a Satz 1 BGB-E, der Artikel 62 Absatz 4 der Zweiten Zahlungsdiensterichtlinie umsetzt, dürfen für besonders gängige bargeldlose Zahlungsmittel jedoch auch kostendeckende Aufschläge nicht mehr vereinbart werden: Dies gilt einerseits für Überweisungen und Lastschriften in Euro, auf die die SEPA-Verordnung anwendbar ist, und andererseits für die Nutzung von Zahlungskarten, auf die Kapitel II der Verordnung (EU) 2015/751 des Europäischen Parlaments und des Rates vom 29. April 2015 über Interbankenentgelte für kartengebundene Zahlungsvorgänge (MIF-Verordnung – ABl. L 123 vom 19.5.2015, S. 1) anwendbar ist. Darunter fallen alle Debit- und Kreditkarten, die Verbrauchern von sogenannten Vier-Parteien-Kartenzahlverfahren ausgestellt werden. Hierzu gehören insbesondere die gängigsten Kartenzahlverfahren in der Bundesrepublik Deutschland.

Konkret bedeutet das auch: Ausgenommen von der Regelung sind die Kartenanbieter American Express und Diners Club, die in Deutschland nicht so stark vertreten sind. Auch Zahlungen mit Paypal werden vom Gesetz nicht erfasst.

Inzwischen ist es für den Händler unerheblich mit welcher Karte Ihr zahlen möchtet. Deshalb ist es schon fast eine ungerechtfertigte Bereicherung, wenn 1,5% oder 1,65% aufgeschlagen werden, obwohl diesem Rechnungsposten keine Gegenleistung gegenübersteht. Insbesondere auch deshalb weil bei der Annahme großer Mengen an Bargeld erhebliche Kosten für die Bargeldlogistik auf die Unternehmen zu kommen würden. Denkt mal an die vielen Geld-Transporter, die mit Scheinen und Münzen tagtäglich unterwegs sind.

Für die Verbraucherinnen und Verbraucher bedeutet dies einen erheblichen Transparenz- und Bequemlichkeitsgewinn: Internetvergleiche oder auch Werbung mit günstigen Flugpreisen und Angeboten zeigen euch grundsätzlich und ohne komplizierte Spielereien oder verdeckte Felder die finalen Endpreise. Da kann es beispielsweise nicht mehr sein, dass ein Hin- und Rückflug für 99€ beworben wird, aber pro Strecke oder Ticket noch ein Zahlungsmittelentgelt aufgeschlagen wird . Dies ist insbesondere auch vor dem Hintergrund zu sehen, dass viele Unternehmen das in Deutschland als gesetzliches Zahlungsmittel geltende Bargeld gar nicht mehr annehmen: An Flughäfen gibt es von kleinen Fluggesellschaften gar keine Schalter mehr, auch nicht jedes Reisebüro ist erfreut, wenn es Bargeld bekommt. Die „Aufschlagfreiheit“ der Kartenzahlungen ist deshalb als weiterer Schritt zu sehen, die Verbraucherrechte zu stärken.

Zusammengefasst kann gesagt werden, dass am 13. Januar 2018 noch weniger Möglichkeiten zur Preistrickserei bestehen und die ehrlichen Anbieter auf den Suchmaschinenergebnissen nicht mehr hinten anstehen.

Du musst eingeloggt sein um einen Kommentar zu schreiben.

Lese ich das richtig, dass das Gesetz nur für deutsche Unternehmen gilt? Bucht man z.B. eine Reise also auf einer Plattform, welche vielleicht sogar auf deutsch ist, der Unternehmenssitz aber in einem anderen Land liegt, darf weiter kassiert werden?

Es ist ein deutsches Gesetz, welches eine EU-Richtlinie umsetzt.

Bedeutet, in anderen EU-Ländern müsste diese EU-Richtlinie auch gelten.

Super Beitrag 😊😊😊

Super, vielen Dank für den informativen Artikel. Was nun aber der genaue Unterschied zwischen Zahlungsmittelentgelt und Transaktionsgebühr ist, verstehe ich nicht gänzlich. Für mich ist das das Gleiche. Bei beiden eine Gebühr für die Zahlungsart, die ich einsetzen möchte oder nicht?

Schade auch, dass PayPal und Amex ausgenommen sind. Gerade bei PayPal verlangen doch gerade die Online-Shops immer Gebühren.

Bei Urlaubsreisen hingegen ein Vorteil, da habe ich immer Lastschrift genommen, weil die bei KK immer 25-30 € Gebühr haben wollten.

Mal als Frage hierzu:

Wie sieht es mit den Gebühren bei Vodafone aus?

Die nehmen ja aktuell 2,50€, wenn man nicht am SEPA-Lastschriftverfahren teilnimmt.

Fällt die Gebühr auch weg?

@DealDoktor:

Könnt ihr bitte ein Update machen?

Dass z.B. PayPal nicht davon umfasst ist, ist umstritten, viele sehen das anders. Außerdem hat PayPal zum 9. Januar die AGB geändert, sodass keine Gebühren mehr erhoben werden dürfen (Punkt 5.4 der AGB: „Sie sind als Händler nicht berechtigt, ein Zahlungsmittelentgelt für die Nutzung der PayPal-Services als Zahlungsmethode („Surcharging“) zu erheben.“)

@TheKlappstuhl:

Leider gilt das nicht für die Deutsche Bahn. Ich habe gerade mit denen gesprochen. Durch ein sprezielles Abkommen mit PayPal dürfen die, ab einen Wert von 50 EUR, Zahlungsmittelentgelt erheben. Zwar nur 0,50 EUR, aber immerhin. :-/

Nein, ein Zahlungsmittelentgelt ist alles nur NICHT Verbraucherfreundlich, sie schafft Transparenz und mithin eine faire Verteilung – wer gerne teure Zahlungsmittel benutzt sollte auch dafür bezahlten. Mit der neuen Regelung dürfen das nun alles Kunden bezahlen, also auch die, die preiswerte Zahlungswege nutzen. Die Transparenz ist auch dahin….Ein Hoch auf die Lobbyarbeit der Banken, Paypal, etc….

@DealDoktor:

Wenn Unternehmen noch PayPal-Gebühren verlangen, kann man direkt bei PayPal über ein Formular Beschwerde einreichen und bekommt die Gebühren dann meistens nach ca. einem Monat erstattet.

Antwort von PayPal auf die Beschwerde:

„wir sind der Ansicht, dass alle Verbraucher die Möglichkeit einer schnellen und sicheren Zahlung ohne jegliche Hürden haben sollten. Alle deutschen Unternehmen, die unseren neuen Allgemeinen Geschäftsbedingungen (gültig ab 9.01.2018) unterliegen, ist es von uns nicht mehr gestattet, ihren Kunden eine Servicegebühr für die Zahlung mit PayPal zu berechnen. PayPal-Kunden empfehlen wir, die betreffenden Unternehmen hinsichtlich jeglicher anfallender Gebühren bei der Zahlung direkt zu kontaktieren.

Zum anderen können wir aus Datenschutzgründen keinerlei Auskunft zu PayPal-Konten über andere natürliche oder juristische Personen geben. Jedoch überprüfen wir sorgfältig mögliche Verstöße gegen unsere Nutzungsbedingungen, die uns mitgeteilt werden, und handeln entsprechend.

Ich habe Ihnen bezüglich der Zahlung von 128,90 EUR an [xxx] am 15.01.2018 eine einmalige Gutschrift von 3,50 EUR ausgestellt, um Ihnen die fragliche Servicegebühr von 2,5% unkompliziert zu erstatten. Diese Gutschrift erfolgt auf Kulanzbasis und wird in der Regel innerhalb von 72 Stunden im PayPal-Konto gebucht.“

@J. T.: Aber nur im innerdeutschen Verkehr, und dort auch nur bis zum nächsten Fahrplanwechsel. Allerdings nicht nur 0,50€, je nach Ticketpreis bis 3,00€.