[Update] PSD2: Neue Regeln bei Onlinebanking und Bezahlen im Netz seit 14.09.

- 13.09.2019 um 14:56 Uhr

DealDoktor (Alex)1

DealDoktor (Alex)1

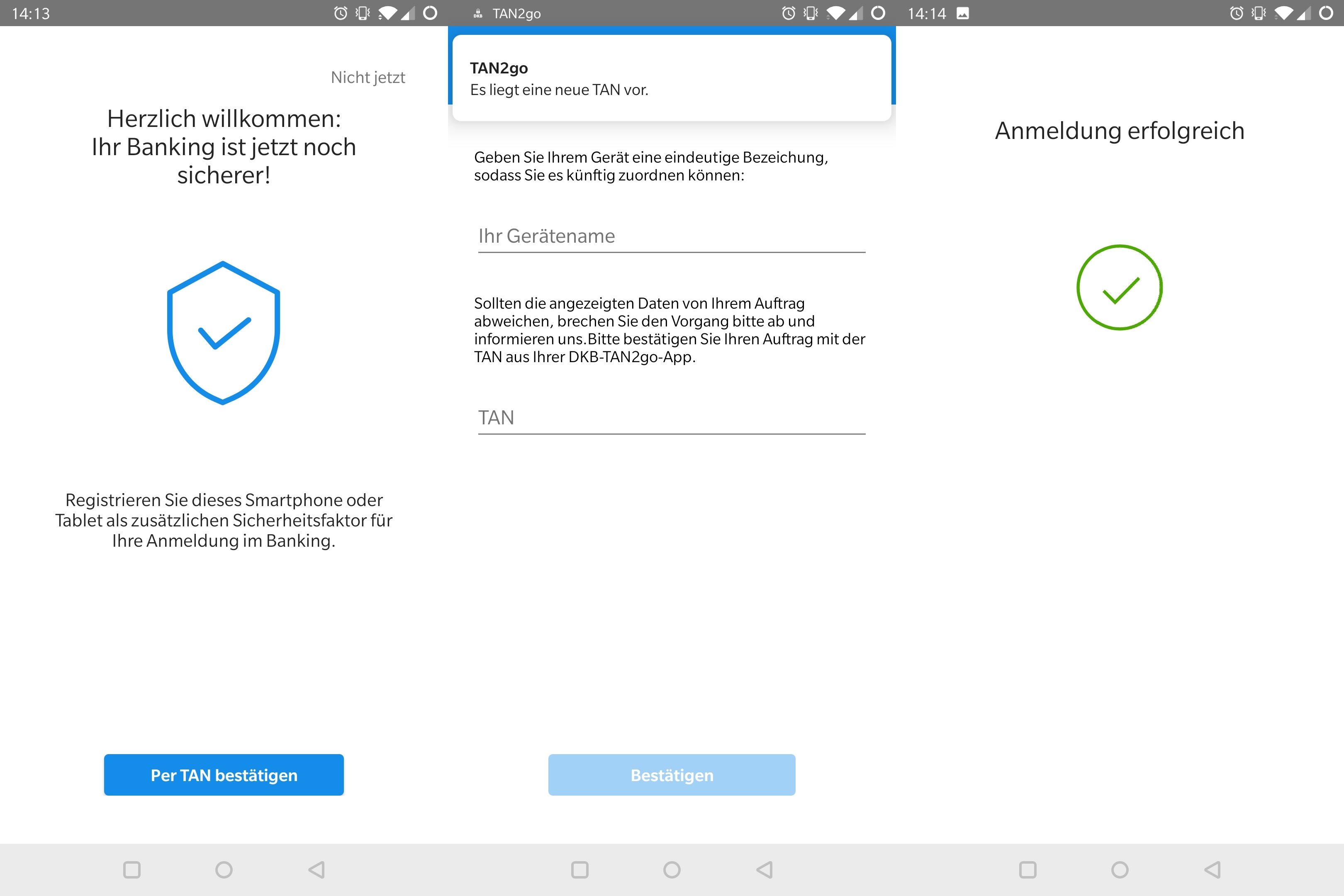

Seit dem 14.09. gilt theoretisch die PSD2, viele Banken haben also ihre Apps usw. aktualisiert bzw. machen dies gerade noch. Um eine Zwei-Faktor-Authentifizierung zu gewährleisten, musste ich bei der DKB z.B. schon mein Smartphone mit einer extra TAN bestätigen. Dies war jedoch ein einmaliger Vorgang und seitdem funktioniert der Login wie gehabt per Fingerabdruck. Haben eure Banken auch schon gehandelt? Was musstet ihr genau machen? Gab bzw. gibt es Probleme? Teilt eure Erfahrungen gerne in den Kommentaren.

17.08.: Die Bafin (Bundesanstalt für Finanzdienstleistungsaufsicht) hat jetzt einen Aufschub für die Umsetzung der neuen PSD2-Regeln gewährt. Grund dafür ist, dass viele bei Banken die neuen PSD2-konformen Konto-Schnittstellen noch nicht „marktreif“ seien. So müssten Drittanbietern (z.B. Dienste für die Finanzübersicht) ihre Dienste quasi einstellen, da sie keinen Zugriff mehr auf die Konten der Banken bekämen.

Laut der Lebensmittel-Zeitung soll es außerdem auch eine Übergangsregelung für die im Artikel beschrieben starke Authentifizierung geben. Wie lange der Aufschub bzw. die Übergangsregelungen gelten, ist aktuell noch unklar. Die Bafin erwartet jetzt „die gemeinsame Erarbeitung konkreter Zeitpläne für die weiteren Arbeiten zur Umsetzung der Anforderungen“. Was bzw. ob sich jetzt bei eurer Bank am 14. September schon etwas ändert, erfragt ihr am besten direkt bei dieser.

Am 14. September 2019 erfolgt die Umsetzung der zweiten Stufe der Zahlungsdiensterichtlinie 2, kurz PSD2 (Payment Services Directive 2). Die EU-Richtlinie zur Regulierung von Zahlungsdiensten und -dienstleistern, welche seit Januar 2018 auch nationales Recht ist, soll „die Sicherheit im Zahlungsverkehr zu erhöhen, den Verbraucherschutz zu stärken, Innovationen fördern und den Wettbewerb im Markt steigern.“ Dadurch gibt es für uns Verbraucher einige Änderungen beim Onlinebanking-Login und bei Kreditkartenzahlungen im Internet. Außerdem können, wie bereits berichtet, die iTAN-Listen nicht mehr genutzt werden.

Was ist eine starke Kundenauthentifizierung (2-Faktor-Authentifizierung)?

Grund für die Änderungen ist die gesetzliche Pflicht zur „starken Kundenauthentifizierung“. Dadurch braucht man zukünftig auch beim Onlinebanking-Login und bei jeder Kartenzahlung im Internet zwei Faktoren zur Authentifizierung. Darunter versteht man eine Bestätigung der Identität, bei der mindestens zwei sogenannte „Faktoren“ zum Einsatz kommen. Es gibt drei verschiedene Kategorien von Faktoren:

- den Faktor „Wissen“ (z.B. PIN,Passwort…)

- den Faktor „Besitz“ (z.B. Smartphone, Karte, TAN-Generator…)

- den Faktor „Sein“ (biometrische Merkmale wie z.B. Fingerabdruck, Gesicht…)

Was ändert sich beim Login fürs Onlinebanking?

Bisher benötigt man beim Login nur den Anmeldenamen (ID) und das Passwort (PIN) oder am Smartphone nur den Fingerabdruck. Damit ist allerdings nur der Faktor Wissen bzw. Sein erfüllt. Ab September muss dann bei jedem Login entweder eine TAN eingegeben oder die Identität über eine App bestätigen. Der genaue Vorgang ist von Bank zu Bank unterschiedlich und nicht standardisiert. Viele Banken haben ihre Kunden aber schon über die kommenden Änderungen informiert, das genaue Verfahren ist aber meistens noch nicht ganz klar, wie man an der Infoseite der DKB.

Was ändert sich bei Onlinezahlungen?

Ob und was sich beim Bezahlen in Onlineshops ändert, hängt von der gewählten Zahlungsart ab. Denn teilweise sind die Verfahren schon jetzt durch die Zwei-Faktor-Authentifizierung abgesichert, teilweise ist diese nicht nötig.

Kauf auf Rechnung, Sofortüberweisung (Klarna) & Giropay

Da diese Zahlungsarten auf Online-Banking und Online-Überweisungen basieren sind sie schon jetzt durch einen zweiten Faktor gesichert. Wer schon mal per Sofortüberweisung oder Giropay gezahlt hat weiß, dass man sich mit den normalen Daten beim Onlinebanking anmeldet und dann die Zahlung per TAN bestätigen muss. Einzig die iTAN-Listen fallen hier ab dem 14. September weg.

Zahlung per Lastschrift

Hier ändert sich nichts, da hier die Bank des Shops mit Erlaubnis des Shoppers den fälligen Betrag direkt von dessen Konto einzieht. Die Zahlung geht hier also nicht direkt vom Käufer aus, weshalb man die Zahlung per Lastschrift weiter ganz normal benutzen kann.

PayPal & Amazon Pay

Bei PayPal kommt es auf die von euch hinterlegte Zahlungsart an. Zieht PayPal die Beträge per Lastschrift von eurem Konto ein, ändert sich wieder nichts. Habt ihr allerdings eine Kreditkarte als Zahlungsquelle hinterlegt, wird beim Kauf eine extra Authentifizierung nötig. Zusätzlich zum Login bei PayPal wird also wahrscheinlich eine TAN fällig. Diese könnte per E-Mail, SMS oder eine Authentifizierungs-App gesendet werden. Schon jetzt bietet PayPal eine freiwillige zweistufige Verifizierung per SMS und App an. Gleiches gilt auch für Amazon Pay.

Kreditkarte

Wer direkt per Kreditkarte online bezahlen will, wird auch hier zukünftig die Zwei-Faktor-Authentifizierung nutzen müssen. Dafür hat bereits jeder der drei großen Kreditkarten-Firmen ein eigenes System, welches schon jetzt genutzt werden kann.

Je nach Anbieter erhält man zusätzlich zu den eingegebenen Kartendaten entweder eine extra Pin per SMS/E-Mail oder man muss sich über die Banking App bzw. mit biometrischen Eigenschaften verifizieren.

Wer noch keine gute Kreditkarte hat, wird bei den 10 besten kostenlosen Kreditkarten sicher fündig.

Freut ihr euch über die Änderungen und die höhere Sicherheit, die damit einhergeht? Hat eure Bank euch schon informiert?

Du musst eingeloggt sein um einen Kommentar zu schreiben.

Die neusten hilfreichen Kommentare

@shiat: Die Änderung betrifft alle Kreditkarten in der EU. ABER nur beim Onlineshopping wirst du bald eine TAN brauchen. Beim regulären offline shopping wie z.b. im Supermarkt bleibt alles wie gewohnt (ggf. nur Karten-PIN nötig aber keine zusätzliche TAN)

Alle Kommentare

Woam 💣🔥🧟 Papa gegrillt.

OK, falsche Deal zum Kommentar. Liegt mal wieder an meinen dicken Fingern.

Aber immerhin bin ich jetzt über die neuen Regeln beim Online-Banking informiert. Guter Artikel. 👍

Hm, da stellt sich mir doch gerade folgende Frage:

Wenn ich bei einem Shop, z.B. Amazon, meine Kreditkarte hinterlegt habe um über diese abzurechnen, wann erfolgt dann dort die 2 Wege Autorisierung?

Beim Bestellvorgang selbst, was theoretisch nicht sein kann da Amazon grundsätzlich erst mit Versand die Karte wirklich belastet.

Wenn dem so ist habe ich also folgendes Szenario:

Ich bestell etwas mit Prime Lieferung zum nächsten Tag und wenn Amazon dann irgendwann, z.B. auch erst spät abends, bei Next-Day Lieferungen auch gerne früh morgens, geht mein Atikel in den Versandprozess und die Karte wird belastet.

Wie soll ich mich dann autorisieren? Mitten in der Nacht? Rund um die Uhr, jederzeit Allzeit bereit?

Sicherheit ist schön und gut, aber ich sehe bei diesem PSD2 schon wieder wieder Dinge die alles wieder (unnötig) komplizierter und vor allem deutlich unkomfortabler machen.

Wenn ich das so lese überlege ich wirklich ob ich mich nicht von einigen Zahlungsmöglichkeiten trennen werde und mich wieder nur auf 1-2 wichtige und alles andere kommt weg. Gerade PayPal, Google & Apple-Pay etc stehen bei mir ganz oben auf der Streichliste.

Online-Banking + VISA Kontaktlos, mehr braucht man fast nicht mehr.

Ob das der Weg, Sinn und Zweck ist ?

2. Überlegung:

Was passiert mit den Zugängen für Onlinebanking wenn ich eine Software am PC nutze mit der ich sämtliche Konten verwalte?

Die Zugangsdaten sind doch identisch zu denen mit der ich mich zukünftig im 2 Wege verfahren anmelden soll.

Ist das auch nicht mehr möglich, bzw. wie soll das funktionieren?

Denn mit den Daten kann sich ja auch jeder Zugang verschaffen wenn über die Softwarelösung kein 2 Wege erforderlich ist. Und wenn es erforderlich ist sind die Programme tot und Geschichte weil sie keiner mehr braucht oder vernünftig nutzen kann.

Ich muss mich wohl nochmal richtig damit auseinander setzten…

nervt halt gerade jetzt in der Umstellungszeit. Nix funktioniert vernünftig.

Danke für die Info.

Mh.. Weiß man wie z.b. curve das Problem lösen wird (2 Kreditkartentransaktionen)?

Super zusammengefasst! Danke!

Gute, umfassende Informationen.

Danke, das sollte man tatsächlich schon wissen

Postbank 😂😂

Mega nervig bei der DKB, dass man den Online-Login jetzt noch auf dem Handy autorisieren muss. Dann kann man sich das auch gleich klemmen und nur noch die App anbieten.

Viel Wirrwarr… da sieht Otto Normalverbraucher bald kaum noch durch!

Betrifft das auch Kreditkarten von Banken aus anderen EU Staaten als Deutschland? Also z.b. meine Barclay Kreditkarte wird an der Supermarkt Kasse mich durch eine Tan länger warten lassen? Super, dass einige Läden auch ohne Handyempfang und Kunden-Wlan sind da stehe ich ja mega dumm da…

@shiat: Die Änderung betrifft alle Kreditkarten in der EU. ABER nur beim Onlineshopping wirst du bald eine TAN brauchen. Beim regulären offline shopping wie z.b. im Supermarkt bleibt alles wie gewohnt (ggf. nur Karten-PIN nötig aber keine zusätzliche TAN)

Sehr übersichtlich und sachlich erklärt. Toll, dass ihr daran denkt so was zu teilen.