Kinderdepot: Mache dein Kind zum Millionär mit 100 €/Monat

- 03.08.2025 um 18:29 Uhr

DealDoktor (Bjoern)

DealDoktor (Bjoern)

Ein paar zerdrückte Nudeln unterm Tisch, dafür Anteile an Apple, Amazon und Nvidia im Depot? Klingt schräg, ist aber Realität: Immer mehr Eltern investieren für ihre Kinder clever in Aktien und ETFs. Und das lohnt sich – wegen Zinseszinseffekt, Steuertricks und bald sogar staatlicher Zuschüsse.

📈 Warum ein Kinderdepot richtig viel bringen kann

Ein Kinderdepot bringt Steuervorteile (13.096€ steuerfreie Kapitalerträge möglich durch 12.096€ Grundfreibetrag + 1.000€ Sparerpauschbetrag) und ungeahnten Geldsegen für die Altersvorsorge (Stichwort: Zinseszinseeffekt). Wenn du früh anfängst, Geld für dein Kind anzulegen, kann daraus bis zur Rente ein kleines Vermögen werden.

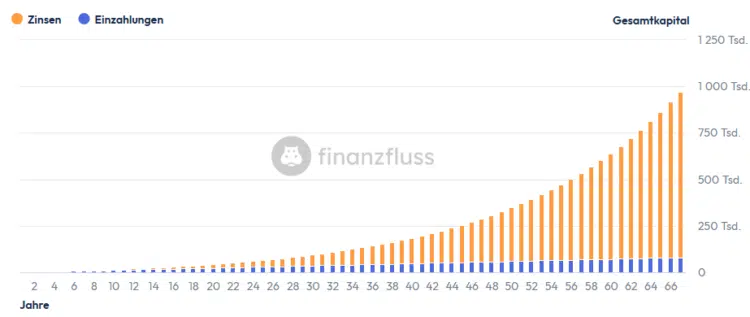

Beispiel gefällig?

100 € im Monat in einen ETF-Sparplan ergeben bei 6 % Rendite über 18 Jahre rund 37.000 €. Wird das Geld danach nicht angerührt, wächst es weiter – bis zur Rente mit 67 Jahren auf fette ~972.000 €! Diese setzen sich zusammen aus 80.400€ Einzahlungen und 891.626€ an Zinsen oder Kapitalerträgen [Quelle: Finanzfluss Zinseszinsrechner].

Und wir rechnen hier konservativ mit 6% Rendite: Ein Investment in den Weltaktienindex MSCI World brachte in den vergangenen zehn Jahren sogar ein Plus von rund zehn Prozent pro Jahr. Mit etwas mehr als 6% Rendite oder einem kleinen Anfangsbetrag zusätzlich zur monatlichen 100€-Rate ist dein Kind bis zur Rente also Millionär.

💸 ETF-Sparplan, Einzelaktien oder Gold: Was ins Juniordepot gehört

- Breit gestreute ETFs wie der MSCI World oder ein Weltportfolio aus 2–3 Fonds sind der solide Grundstein.

- Ergänzung mit Europa- oder Schwellenländer-ETFs, um das US-Übergewicht zu reduzieren.

- Einzelaktien? Möglich – aber bitte nur stabile Dauerläufer. Kein Zocker-Kram!

- Gold? Kann als kleiner Beimix sinnvoll sein, z. B. über einen ETC.

🏦 Wo gibt’s die besten Kinderdepots?

Die Konditionen schwanken stark. Während etablierte Banken oft Gebühren verlangen, trumpfen Neobroker mit kostenlosen Sparplänen und Bonusaktionen auf.

- *TIPP* Trade Republic: Kinderdepot mit ETF-Bonus von 100 €, wenn 100 € eingezahlt & drei Investitionen erfolgen. Beide Eltern müssen dort Kunde sein.

- Bei Trade Republic werden nach Unternehmensangaben gut zwei Monate nach Start des Angebots rund 100 000 Kinderdepots geführt.

- Finanzen.net Zero: Kinderdepot mit 10€ Bonus pro Monat bis 30.11., Details ähnlich DKB.

- DKB: 10 € Bonus pro Sparplanausführung bis zu 50 €, Depot bis 31.8. eröffnen.

- Comdirect: Viele kostenlose ETFs, Depot kostenlos nur 6 Monate, dann 1,95 € außer mit aktivem Sparplan.

- ING: Direkt-Depot Junior mit kostenloser Depotführung und Wertpapier-Sparplänen ab 1€

- Scalable Capital: Coming soon

📊 Kinderdepot auf den Namen des Kindes – ja oder nein?

Hier scheiden sich die Geister. Eltern haben beim Kinderdepot zwei Möglichkeiten:

Entweder läuft es auf den Namen des Kindes – oder sie eröffnen es einfach auf sich selbst.

Letzteres hat einen praktischen Vorteil: Auch nach dem 18. Geburtstag behalten die Eltern die Kontrolle. Beim Depot auf den Namen des Kindes dagegen heißt es mit Volljährigkeit: volle Verfügungsgewalt fürs Kind. Und ob das dann wirklich in eine sinnvolle Geldanlage fließt oder doch in den nächsten Roadtrip – nun ja, da hilft nur Vertrauen und finanzielle Bildung.

Aber: Ein Depot auf den Namen des Kindes bringt einen handfesten steuerlichen Pluspunkt mit sich. Denn auch Kinder dürfen – genau wie Erwachsene – Kapitalerträge bis zu bestimmten Freibeträgen komplett steuerfrei einstreichen.

Grob gesagt:

| Vorteile | Nachteile |

| Eigene Steuerfreibeträge nutzbar (12.096 €) | Kind hat ab 18 freien Zugriff |

| Möglichkeit zur Nichtveranlagungsbescheinigung | Zu hohe Kapitalerträge = Raus aus Familienversicherung |

| Späterer Depotübertrag steuerfrei bis 400.000 € | BAföG-Grenze von 15.000 € kann überschritten werden |

🎁 Frühstart-Rente: Was es damit auf sich hat

Ab 2026 will der Staat für jedes Kind ab sechs Jahren monatlich 10 € in ein staatlich gefördertes Depot einzahlen – steuerfrei bis zur Rente. Klingt gut, ist aber aktuell noch Zukunftsmusik. Wer will, kann die Idee privat schon heute umsetzen und vom Zinseszinseffekt profitieren.

🛠️ Flexible Gestaltung & Depotübertrag

Du musst dich nicht sofort für ein Kinderdepot entscheiden. Du kannst auch auf deinen eigenen Namen besparen und später auf das Kind übertragen. Innerhalb Deutschlands ist ein Depotübertrag kostenlos – auch zwischen Brokern. Plane aber genug Zeit ein, manchmal dauert es länger als die offiziell erlaubten drei Wochen.

Aktien für die Kids – Wie ich das mache

Auch ich habe für meine beiden Kids mit der Geburt ein Kinderdepot eingerichtet und investiere monatlich in diesen MSCI World ETF.

Zusätzlich sind die Kinder mit sieben und zehn Jahren mittlerweile in einem Alter, wo ich ihnen sukzessive Hintergründe der finanziellen Bildung, die leider in den deutschen Schulen nicht gelehrt wird, beibringe. Meine Kinder wissen bereits, was ein Depot ist, was Investitionen sind und ihr Taschengeld beziehen sie aus Dividenden. Auch dieses Konzept haben sie verstanden.

Um ein klein wenig Gamification ins Spiel zu bringen, frage ich sie in unregelmäßigen Abständen, was sie gerade gerne tun oder welche Medien sie gerade gerne nutzen, von denen sie einen Teil des Unternehmens in Form von Aktien haben möchten. Hier sind mittlerweile Unternehmen wie YouTube (Google Alphabet), Disney Plus und die Shell Tankstelle bei uns vorne im Ort gefallen, sodass ich zur monatlichen Sparrunde des ETFs ab und an auch noch sinnvolle Einzelaktien nachinvestiere. So haben auch die Kids mehr „Skin in the Game“ und können sich besser mit dem Gesamtkonstrukt des Investierens an der Börse identifizieren.

FAQ – Häufig gestellte Fragen zu Juniordepots

- 👶 Was ist ein Kinderdepot?

- Ein Kinderdepot, auch Juniordepot genannt, ist ein Wertpapierdepot, das auf den Namen eines minderjährigen Kindes läuft und von den Eltern verwaltet wird.

- 💰 Wie viel sollte ich monatlich investieren?

- Schon mit 25 € pro Monat kann sich langfristig ein ordentliches Polster aufbauen. Viele Eltern investieren 50–100 € monatlich.

- 📈 Welcher ETF eignet sich am besten?

- Ein breit gestreuter ETF wie der MSCI World oder das Vanguard FTSE All-World sind solide Basisbausteine.

- 🛡️ Sind Kinderdepots sicher?

- Wertpapiere sind Sondervermögen und bleiben auch bei einer Pleite des Brokers erhalten. Auch über 100.000€ hinaus.

- 🔁 Kann ich das Depot später auf mein Kind übertragen?

- Ja. Ein Übertrag ist bis 400.000 € schenkungssteuerfrei, sofern der Freibetrag nicht schon ausgeschöpft ist.

- 🏦 Welcher Broker ist der beste für Kinderdepots?

- Neobroker wie Trade Republic oder ING bieten kostenlose Sparpläne. DKB und Finanzen.net Zero haben Bonusaktionen.

- ⚠️ Was muss ich steuerlich beachten?

- Mit einer Nichtveranlagungsbescheinigung lassen sich die Steuerfreibeträge des Kindes optimal nutzen.

- 🫂 Wem gehört das Geld auf einem Kinderdepot?

- Bei der Eröffnung auf den Namen eures Kindes, gehört jegliches Geld dem Kind, als Elternteile verwaltet ihr hier im Sinne der Fürsorgepflicht das Depot, da es sich um eine Schenkung handelt.

Wie macht ihr das mit euren Kids? Habt ihr ein Kinderdepot? Zahlen auch Verwandte bei Geburtstagen drauf ein und dürfen die Kids mit entscheiden?

Du musst eingeloggt sein um einen Kommentar zu schreiben.

![Thumbnail OOONO CO-Driver NO2 [NEUES Modell 2025] - optimierter Blitzerwarner fürs Auto für 49,95€ 🔥 absoluter Tiefpreis](https://www.dealdoktor.de/app/uploads/2024/05/co.jpg "co")

@DealDoktor

Ein schön geschriebener und zusammenfasster Ratgeber.

Beim Pro und Kontra des eigenen Depots hast du ja schon einiges aufgezählt, auch im Bereich steuern etc

Was vielen aber oft nicht bewusst ist, das das Geld oder das Kapital in Wettpapiere welches auf das Kinderdepot eingezahlt wird oder bereits liegt, nur noch dem Kind gehört. Es darf nur unter bestimmten Bedingungen entnommen oder „gezockt“ werden außer es gibt die Zustimmung des Kindes.

Einmal eingezahlt, egal ob Sparplan oder per Einmalzahlung von den Eltern, Großeltern oder anderen z.b. Geburtstag oder Weihnachten. Das sind alles Geschenke also Besitzerwechsel.

Ich kenne Fälle wo man versucht hat die Geschenke der Vergangenheit wieder zurück zu nehmen weil das Kind in oder nach der Pubertät anders „abgebogen“ ist als man vorher erhofft oder gedacht hat.

Nach dem Motto „So haben sich deine Großeltern das nicht vorgestellt für deine Zukunft“

Spare ich z.b. in dem Depot (oder zweit/Unterdepot) der/des Erwachsenen z.b. einen separaten ETF/Fonds an, oder sogar auf dem selben wie man selbst, kann man später selbst entscheiden wann und wieviele Anteile ich dem Kind später auf das eigene Depot übertrage.

Sollte man allerdings auch Geld von den Großeltern auf seinem Eigenen Depot verwalten, empfiehlt es sich einen separaten Fonds etc zu nehmen, oder z.B. ein separates Unterdepot.

Denn auch dann ist man nur Verwalter wenn man fremdes Geld annimmt und für das Kind verwaltet, Das Geldgeschenk gehört immer noch dem Kind, spätestens mit 18.

@DoofeNuss: Ist als Punkt in den FAQ nun beigefügt. 🤗