Plötzlich Geld weg vom Verrechnungskonto? 🫨 DAS steckt hinter der ETF-Vorabpauschale!

- 28.01.2026 um 19:45 Uhr

DealDoktor (Gerrit)

DealDoktor (Gerrit)

Viele dürften sich aktuell wundern: Im Depot hat sich scheinbar nichts verändert, kein ETF wurde verkauft, keine Ausschüttung gutgeschrieben – und trotzdem ist auf dem Verrechnungskonto plötzlich weniger Geld. Wer gerade genau das erlebt, ist nicht allein. Auslöser dafür ist die ETF-Vorabpauschale.

Was viele überrascht: Diese Regel gibt es schon seit Jahren. Spürbar wirkt sie für viele Anleger jedoch erst seit dem Ende der Niedrigzinsphase ab 2023, als die Zinsen wieder deutlich gestiegen sind.

Besonders überraschend ist das für Anleger, die erst seit Kurzem in ETFs investieren und die Vorabpauschale nun zum ersten Mal erleben. Andere wiederum zahlen bereits zum zweiten oder dritten Mal – und realisieren erst jetzt, dass es sich nicht um einen einmaligen Effekt handelt, sondern um eine dauerhafte steuerliche Belastung

In diesem Ratgeber erklären wir verständlich, was es mit der ETF Vorabpauschale auf sich hat und wie der Freistellungsauftrag bei der ETF Vorabpauschale helfen kann.

Was ist die ETF-Vorabpauschale – ganz einfach erklärt

Normalerweise zahlt ihr auf eure ETFs Steuern, wenn Geld fließt – also bei Ausschüttungen oder beim Verkauf mit Gewinn. Bei vielen beliebten ETFs, vor allem bei thesaurierenden, passiert das jedoch nicht. Die Erträge werden automatisch im Fonds wieder angelegt, auf dem Konto landet kein Geld.

Der Staat will dennoch sicherstellen, dass diese Wertzuwächse nicht jahrelang komplett steuerfrei bleiben. Deshalb gibt es die Vorabpauschale. Sie dient als Grundlage für die Mindestbesteuerung von Gewinnen, auch wenn ihr sie noch nicht ausgezahlt bekommen habt.

Wichtig dabei: Es handelt sich nicht um eine zusätzliche Steuer, sondern um eine vorweggenommene Besteuerung, die später beim Verkauf berücksichtigt wird.

Warum ist die ETF-Vorabpauschale wieder stärker in den Fokus gerückt?

Maßgeblich dafür ist der Basiszins, an den die Berechnung der Vorabpauschale gekoppelt ist und der sich am allgemeinen Zinsniveau orientiert. Während der langen Niedrigzinsphase bis einschließlich 2022 lag dieser Wert sehr niedrig, sodass die Vorabpauschale häufig kaum ins Gewicht fiel oder vollständig vom Sparerpauschbetrag aufgefangen wurde.

Viele Anleger haben sie daher über Jahre hinweg nicht bewusst wahrgenommen.

Seit dem Ende der Niedrigzinsphase ab 2023 liegt das Zinsniveau deutlich höher. In Kombination mit gewachsenen ETF-Depots und höheren investierten Summen wirkt sich die Vorabpauschale seitdem spürbar aus.

Die Regel selbst ist nicht neu – neu ist, dass ihre steuerliche Wirkung für viele Anleger dauerhaft sichtbar geworden ist und nicht mehr als Ausnahme empfunden wird.

Warum verschwindet das Geld direkt vom Verrechnungskonto?

Das sorgt bei vielen Anlegern für Verunsicherung, weil die Steuerzahlung ohne sichtbaren Geldzufluss erfolgt. Bei thesaurierenden ETFs fließt kein Geld aus dem Fonds. Entsteht hier eine Vorabpauschale, wird die darauf entfallende Steuer daher direkt vom Verrechnungskonto abgezogen.

Das passiert automatisch, ohne aktives Zutun und oft ohne vorherige Ankündigung. Für viele fühlt es sich so an, als wäre das Geld einfach weg. Tatsächlich handelt es sich um eine reguläre Steuerbuchung – nur eben ohne sichtbaren Geldzufluss.

Ist das unfair oder doppelt besteuert?

Sachlich betrachtet: nein. Denn: Die auf Basis der Vorabpauschale gezahlte Steuer wird später beim Verkauf des ETFs angerechnet. Ihr zahlt also nicht doppelt Steuern auf denselben Gewinn.

Gefühlt ist das trotzdem unangenehm. Denn die Steuer fällt jetzt an, der Ausgleich kommt erst irgendwann in der Zukunft – und aktuell habt ihr keinen direkten Nutzen davon.

Dieses Prinzip gilt jedoch bereits seit Einführung der Vorabpauschale und ist keine neue steuerliche Regelung.

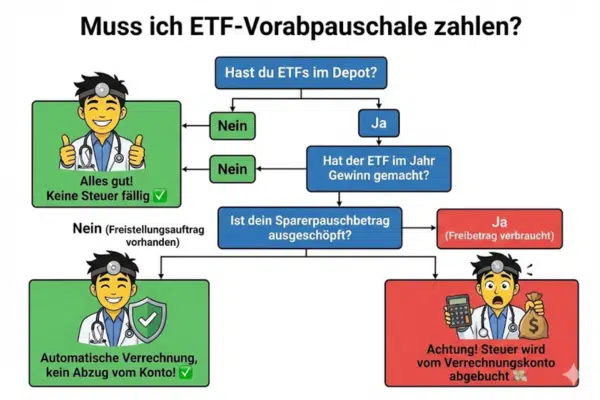

Wann fällt tatsächlich eine ETF-Vorabpauschale an?

Die Grafik zeigt vereinfacht, in welchen Fällen die ETF-Vorabpauschale greift – und wann es tatsächlich zu einer Steuerabbuchung kommt.

Entscheidend sind dabei drei Punkte: Habt ihr ETFs im Depot, haben diese im betreffenden Jahr überhaupt einen Gewinn erzielt und ist euer Sparerpauschbetrag bereits ausgeschöpft?

Erst wenn alle Bedingungen zusammenkommen, kann es zu einer Steuerbelastung kommen. Ist noch ein Freistellungsauftrag vorhanden, wird die auf Basis der Vorabpauschale anfallende Steuer automatisch damit verrechnet und es erfolgt kein Abzug vom Verrechnungskonto. Greift der Freibetrag hingegen nicht mehr, bucht die Bank die Steuer automatisch ab.

Die Grafik macht damit deutlich: Die Vorabpauschale ist kein Automatismus für alle ETF-Anleger, sondern hängt von mehreren klaren Voraussetzungen ab.

Warum trifft das gerade so viele gleichzeitig?

ETFs sind heute extrem verbreitet. Millionen Menschen besparen regelmäßig thesaurierende Fonds. Die Vorabpauschale wird für alle Anleger zum gleichen Zeitpunkt berechnet und eingezogen. Wer sein Verrechnungskonto nicht regelmäßig prüft, bemerkt den wiederkehrenden Abzug oft erst im Nachhinein.

Das erklärt, warum das Thema aktuell so präsent ist – obwohl sich an der gesetzlichen Regelung nichts geändert hat.

Wie wird die ETF-Vorabpauschale berechnet?

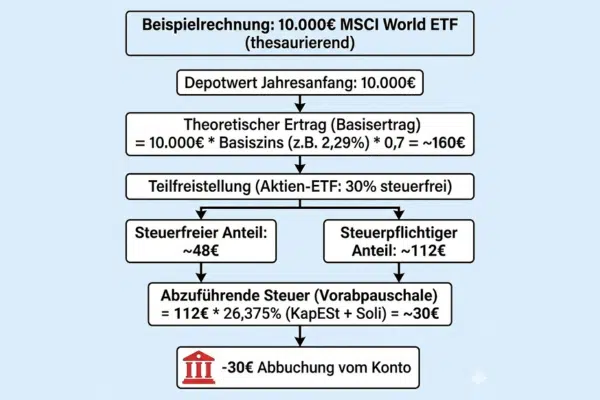

Die Berechnung der Vorabpauschale folgt festen gesetzlichen Regeln. Auch wenn sie technisch wirkt, lässt sie sich in wenigen Schritten nachvollziehen:

-

Ausgangspunkt ist der Wert des ETFs zu Jahresbeginn: Entscheidend ist der Depotwert am 1. Januar des jeweiligen Jahres – nicht der Wert am Jahresende.

- Darauf wird der sogenannte Basiszins angewendet: Dieser Basiszins wird jährlich vom Bundesfinanzministerium festgelegt und orientiert sich am allgemeinen Zinsniveau.

-

Vom Basiszins werden nur 70 % angesetzt: Gesetzlich ist geregelt, dass für die Vorabpauschale nicht der volle Basiszins zählt, sondern nur 70 % davon. 👉 Beispiel: 2,12 % Basiszins × 0,7 = 1,484 %

-

Dieser reduzierte Zinssatz wird auf den ETF-Wert angewendet: Das Ergebnis ist ein pauschal angenommener Ertrag, nicht der tatsächliche Gewinn des ETFs.

-

Begrenzung durch die tatsächliche Wertentwicklung: Die Vorabpauschale darf nicht höher sein als der reale Wertzuwachs des ETFs im jeweiligen Jahr. Hat sich der ETF schlechter entwickelt oder Verluste gemacht, fällt keine Vorabpauschale an.

-

Ausschüttungen werden angerechnet: Bei ausschüttenden ETFs werden bereits ausgezahlte Erträge gegengerechnet. Nur wenn diese niedriger sind als der rechnerische Betrag, kann eine Vorabpauschale entstehen.

-

Teilfreistellung reduziert die Steuerbasis: Bei vielen ETFs greift eine Teilfreistellung. Bei Aktien-ETFs bleiben zum Beispiel 30 % der Erträge steuerfrei, sodass nur 70 % der Vorabpauschale tatsächlich versteuert werden.

-

Besteuerung mit Abgeltungsteuer: Auf den verbleibenden Betrag fallen Abgeltungsteuer, Solidaritätszuschlag und ggf. Kirchensteuer an – sofern kein ausreichender Freistellungsauftrag vorhanden ist.

Wie der Freistellungsauftrag bei der Vorabpauschale hilft

Ein vorhandener Freistellungsauftrag kann die Auswirkungen der ETF-Vorabpauschale deutlich abmildern. Denn auch die Vorabpauschale zählt steuerlich zu den Kapitalerträgen.

Solange euer Sparerpauschbetrag noch nicht ausgeschöpft ist, wird die darauf entfallende Steuer gar nicht erst abgezogen. Wer also noch freien Freibetrag hat, merkt von der Vorabpauschale oft wenig oder sogar gar nichts.

Problematisch wird es erst, wenn der Freistellungsauftrag bereits vollständig genutzt ist – etwa durch Zinsen, Ausschüttungen oder andere Kapitalerträge. Dann greift die Besteuerung voll, und der Betrag wird vom Verrechnungskonto eingezogen.

Gerade deshalb lohnt es sich, den eigenen Freistellungsauftrag regelmäßig zu prüfen und bei Bedarf anzupassen.

FAQ: Die häufigsten Fragen zur ETF-Vorabpauschale

Warum zahle ich dieses Jahr erstmals oder spürbar?

In den Niedrigzinsjahren fiel die Vorabpauschale oft gar nicht oder nur minimal an und wurde deshalb häufig weder bewusst wahrgenommen noch als dauerhafte Belastung eingeordnet.

Muss ich selbst aktiv werden oder etwas überweisen?

Nein. Die Bank berechnet und bucht die Steuer automatisch vom Verrechnungskonto ab.

Zahle ich auf den kompletten Gewinn Steuern?

Nein, hier greift bei vielen ETFs die sogenannte Teilfreistellung. Bei reinen Aktien-ETFs sind zum Beispiel 30 % des Gewinns (und damit auch der Vorabpauschale) steuerfrei. Das mildert den Abzug etwas ab.

Was passiert, wenn mein Konto leer ist?

Die Bank wird versuchen, die fällige Steuer einzuziehen. Ist das Konto nicht gedeckt und kein Dispo vorhanden, muss die Bank das dem Finanzamt melden. Die Steuer wird dann meist über eure persönliche Steuererklärung im Nachgang fällig.

Gilt das nur für thesaurierende ETFs?

Vor allem dort ist der Effekt spürbar. Ausschüttende ETFs können ebenfalls betroffen sein, allerdings wird die Vorabpauschale dort oft durch die Ausschüttungen reduziert oder vollständig aufgefangen.

Zahle ich beim Verkauf trotzdem noch Steuern?

Ja, aber die bereits gezahlte Vorabpauschale wird angerechnet und reduziert die später fällige Steuer.

Kann ich die Vorabpauschale vermeiden?

Nicht wirklich. Die Besteuerung auf Basis der Vorabpauschale ist gesetzlich geregelt. Ihr könnt sie höchstens durch einen noch freien Sparerpauschbetrag abfedern.

Was ist, wenn ich keinen Freistellungsauftrag eingerichtet hatte?

Wurde bei euch die ETF-Vorabpauschale einbehalten, obwohl euch noch Sparerpauschbetrag zugestanden hätte, gibt es zwei Möglichkeiten. Innerhalb des laufenden Kalenderjahres lässt sich ein Freistellungsauftrag bei vielen Banken noch nachträglich einrichten oder anpassen; bereits einbehaltene Beträge können dann teilweise direkt von der Bank verrechnet werden. Ist das Jahr jedoch bereits abgeschlossen, ist eine Korrektur über die Bank nicht mehr möglich. In diesem Fall erhaltet ihr zu viel gezahlte Beträge über die Einkommensteuererklärung, in der eure Kapitalerträge geprüft und gegebenenfalls erstattet werden.

Fazit zur ETF Vorabpauschale:

Wenn ihr euch gerade fragt, warum plötzlich Geld vom Verrechnungskonto fehlt, ist die ETF-Vorabpauschale sehr wahrscheinlich der Auslöser. Keine Panne, kein Fehler – sondern eine steuerliche Regel, die durch höhere Zinsen dauerhaft sichtbar wird.

Und, seid ihr auch betroffen und habt euch zuerst über die Abbuchung erschrocken? Wir hoffen, dass wir mit diesem Beitrag das Thema ETF-Vorabpauschale für euch verständlich aufbereitet und nachvollziehbarer gemacht haben.

Eure Gerrit vom TeamDealDoktor

Du musst eingeloggt sein um einen Kommentar zu schreiben.

Bei den FAQs wäre noch interessant, wie man sich die gezahlte Steuer wieder zurückholt, wenn man den Freistellungsauftrag vergessen hat.

Steuererklärung machen 😉

@Munini:

Den Freistellungsauftrag nachreichen (natürlich innerhalb des ident. Jahres) und dann erfolgt normalerweise eine Korrektur.

@Munini: hierzu muss man (glaube ich) dies über die Steuererklärung machen und die Anlage KAP ausfüllen

@DK1941:

Wie Munini richtig geschrieben hat, kann man im selben Jahr auch noch rückwirkend einen Freistellungsauftrag erteilen.

Wenn man das aber verpasst hat geht’s später über die Einkommensteuererklärung, richtig.

Aber hier auch nur, wenn man nicht über dem Sparerfreibetrag von derzeit 1.000 € pro Person liegt.

@Munini: Danke für den Hinweis – und für die hilfreichen Antworten aus der Community! 😊 Ich ergänze es noch in den FAQ!

Wunderbar verständlich erklärt👍

@Amorphis: Danke dir – das freut mich, zumal es ein Thema ist, das sich nicht jedem leicht erschließt. 😊

nur leider war es falsch.

was daran war falsch? auf den ersten Blick siehts korrekt aus.

dummerweise nur inhaltlich falsch

laut Finanztip bei ETF max 35euto je 10000 Anlagesumme. Deren Newsletter und Homepage erklären das auch super.

Meine Pauschale wurde noch nicht abgezogen komischerweise

Solche Anleitungen braucht man, wenn jeder Hinz und Kunz Dinge macht, sich aber nicht damit beschäftigt.

der Artikel ist leider inhaltlich falsch.

nicht die Vorabpauschale wird abgebucht sondern die darauf anfallende Steuer.

und wer in Fonds investiert, muss das wissen.

@andiii_98: Danke für den Hinweis! 👍 Formal korrekt: Abgebucht wird die Steuer, die auf Basis der ETF-Vorabpauschale berechnet wird – nicht die Pauschale selbst. Das hatten wir im Artikel auch an mehreren Stellen erklärt (z.B.: „…die darauf entfallende Steuer“ sowie in der Berechnung). An einzelnen Stellen haben wir „Vorabpauschale“ als verkürzte Bezeichnung für diesen steuerlichen Mechanismus verwendet, um den Text lesbar zu halten. Die entsprechenden Passagen haben wir inzwischen noch präzisiert.

macht ja auch Sinn.🤮 Von meinem schon versteuerten Geld, gehe ich das Risiko ein, damit der Staat sich nochmal was abkneifen kann…..

Wer sich das ausgedacht hat, gehört ers….

Was passiert eigentlich, wenn der ETF im Folgejahr ins Minus rutscht. Zahlt die Bank das Geld automatisch zurück?